Takmer každý podnikateľ potrebuje na svoju činnosť auto. Najťažšie rozhodovanie majú najmä začínajúci podnikatelia, ktorí hľadajú kompromis medzi cenou, ktorú treba na auto vynaložiť a efektom, ktorý prinesie. O tom pre koho je aké auto vhodné tento článok nebude, ale porovnáme dve možnosti obstarania auta.

O tom aký je rozdiel medzi finančným a operatívnym lízingom sme už článok napísali. Ten bol zameraný na vysvetlenie pojmov a spôsobe účtovania. Keďže veľkú rolu zohráva aj účtovný a daňový efekt z obstarania vozidla. Mnohé väčšie firmy sa však obstarávaním vozidiel netrápia a využívajú auto ako službu. Čo to znamená? Má takéto riešenie efekt aj pre bežného alebo začínajúceho podnikateľa?

Ako vyzerá lízingové obstaranie auta?

Najlepšie sa dá pochopiť rozdiel na konkrétnom príklade, a preto sme nakonfigurovali konkrétne auto. Nebudeme v článku uvádzať predajcu, lízingovú spoločnosť ani model auta. Budú nás zaujímať len čísla.

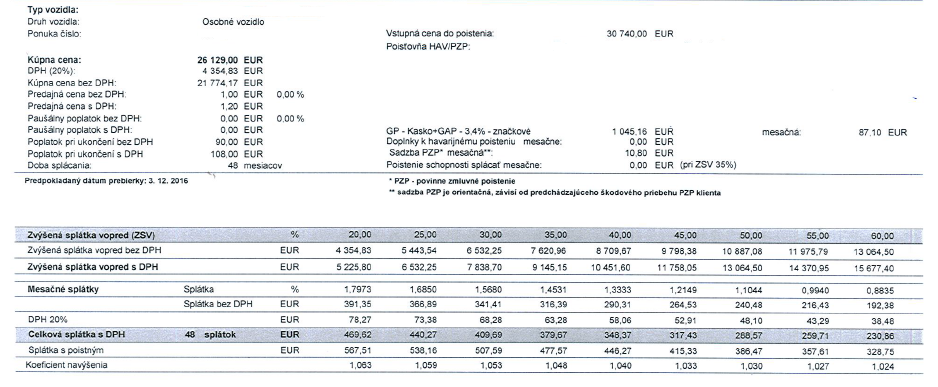

Vozidlo kupované na lízing sme nakonfigurovali v kúpnej sume 26 129,00€ z čoho vychádza DPH 4354,83€. Je v podstate na podnikateľovi či odpočíta DPH v celej kúpnej sume vozidla alebo len z akontácie a následne zo splátok. Poistná cena vozidla býva často vyššia z dôvodu cenníkovej ceny vozidla. Na základe toho je počítaná výška PZP a havarijného poistenia, ktoré musia byť počas celej doby lízingového obdobia. Vozidlo po splatení je obchodným majetkom podnikateľa a môže sním naložiť podľa vlastného rozhodnutia. Výška mesačnej splátky sa odvíja od prvotnej akontácie a doby splácania. V našom prípade je konfigurácia počítaná na 48 mesiacov a mesačná splátka lízingu sa pohybuje v rozmedzí od 328,75€ až po 567,51€. Mnohé lízingové spoločnosti majú povinnosť zaplatiť administratívny poplatok za vybavenie lízingu, prípadne poplatok pri ukončení lízingu. Na to si dajte pozor a porovnajte si jednotlivé spoločnosti.

Auto využívané ako služba

Zaujímavým riešením je využívanie vozidla ako službu. Pri tej istej konfigurácii nie je potrebné uhrádzať akontáciu. Splátka je teda rovnaká a závisí od doby používania vozidla a počtu najazdených kilometrov za rok. Keďže je využívané ako služba, nestávate sa jeho vlastníkom, neplatíte za toto vozidlo daň z motorových vozidiel a v cene mesačnej splátky máte poistenie, diaľničnú známku, asistenčné služby, náhradné vozidlo, servis, zimné a letné pneumatiky. Hlavným rozdielom je, že aj po ukončení splácania sa podnikateľ nestáva majiteľom vozidla. Na jednej strane je oslobodený od budúceho vyradenia a predaja vozidla, na druhej strane často môže byť vozidlo ešte v pomerne dobrej kondícii a je ho možné použiť ako protihodnotu pri kúpe nového. Prípadne preradiť do osobného užívania.

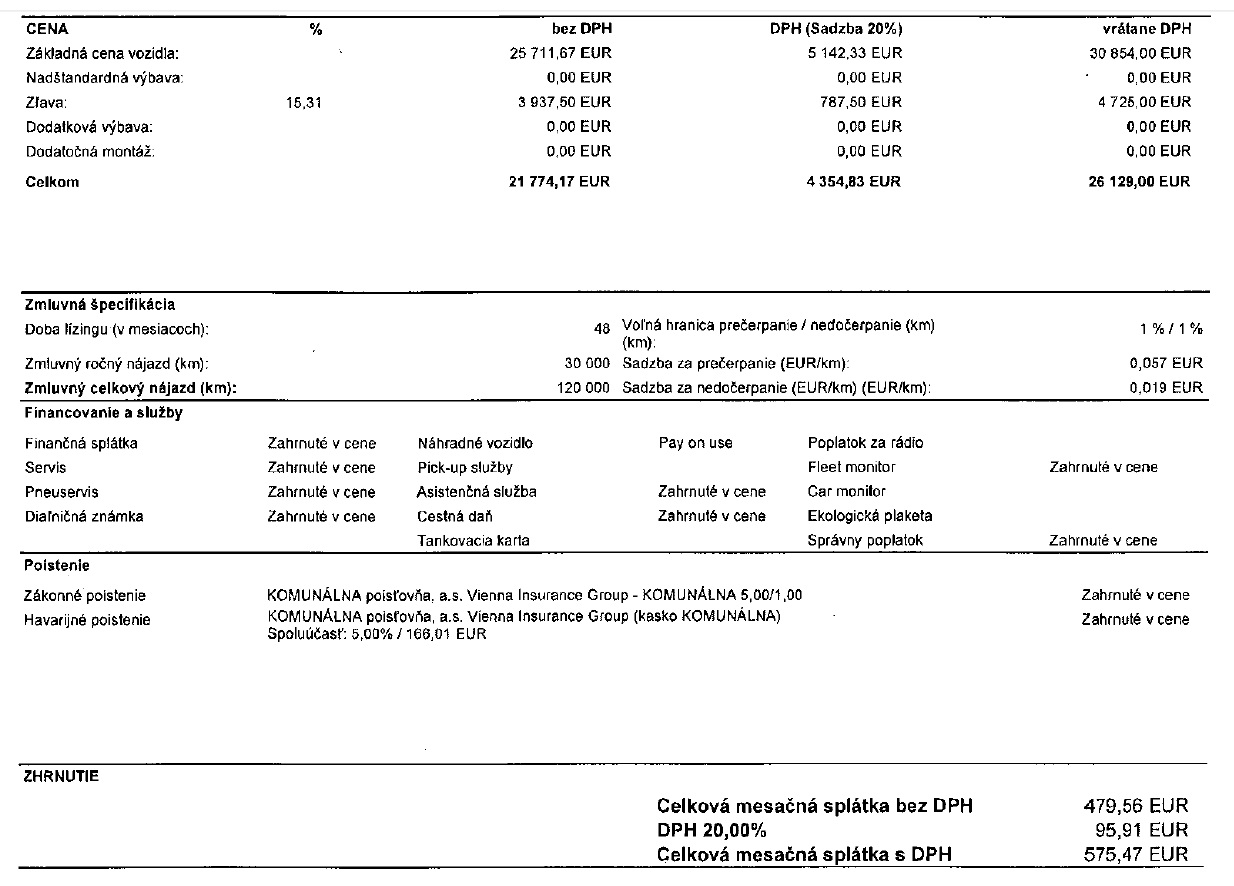

Z konfigurácie vidíme, že mesačná splátka je 575,47€. Z porovnania je jasné, že využívanie vozidla ako služby je mesačne náročnejšie. Výhodou však je, že podnikateľ nemá starosť o vozidlo, nemusí vynaložiť prvotnú zvýšenú sumu. Čiže vyhne sa tým, že financie stoja vo vozidle. Toto riešenie je vhodné pre podnikateľa, ktorý má dostatočný mesačný príjem a zároveň nechce do vozidla investovať vlastné prostriedky.

Každý si musí zvážiť svoju potrebu a situáciu v podnikaní. Inak sa bude rozhodovať podnikateľ, ktorý je platcom DPH a ktorý nie je. Rozhoduje aj cena vozidla a potreba využívania. Či je vozidlo len potrebným doplnkom alebo tvorí denno-dennú súčasť.

Spolu pre Vás tvoríme články na zaujímavé témy z oblasti účtovníctva, daní a miezd. Našou snahou je informovať Vás o novinkách, ktoré dopĺňame o naše poznatky a skúsenosti z praxe. Radi Vám pomôžeme a poradíme.