Prišlo obdobie kedy treba „dať papiere do poriadku“. Živnostníci účtujúci v roku 2016 v jednoduchom účtovníctve sa znovu stretnú s povinnosťou vykonať účtovnú závierku. Tlačivo účtovná závierka pre živnostníkov 2016 alebo cez katalóg formulárov ak komunikujete s finančnou správou elektronicky. Povinnosť zostaviť účtovnú závierku majú živnostníci, ktorí vedú jednoduché účtovníctvo. Táto povinnosť nevzniká ak ste využili paušálne výdavky alebo viedli daňovú evidenciu. Povinnosť zostaviť a odoslať účtovnú závierku majú živnostníci do 6 mesiacov po ukončení zdaňovacieho obdobia. Odporúčame ju však poslať zároveň s daňovým priznaním.

Článok Vám pomôže pochopiť význam a postup zostavovania účtovnej závierky. Tento postup by Vám nemal zabrať viac ako 2 hodiny. Ak si na to netrúfate, zverte sa do rúk účtovníka.

Účtovná závierka sa zvyčajne zostavuje k poslednému kalendárnemu dňu v roku. Teda bude zachytávať sumy z jednoduchého účtovníctva k 31.12.2016. Tieto údaje čerpá živnostník z peňažného denníka, z knihy pohľadávok, z knihy záväzkov, pomocných kníh a z vykonanej inventarizácie.

Čo tvorí účtovnú závierku a ako ju vypĺňať?

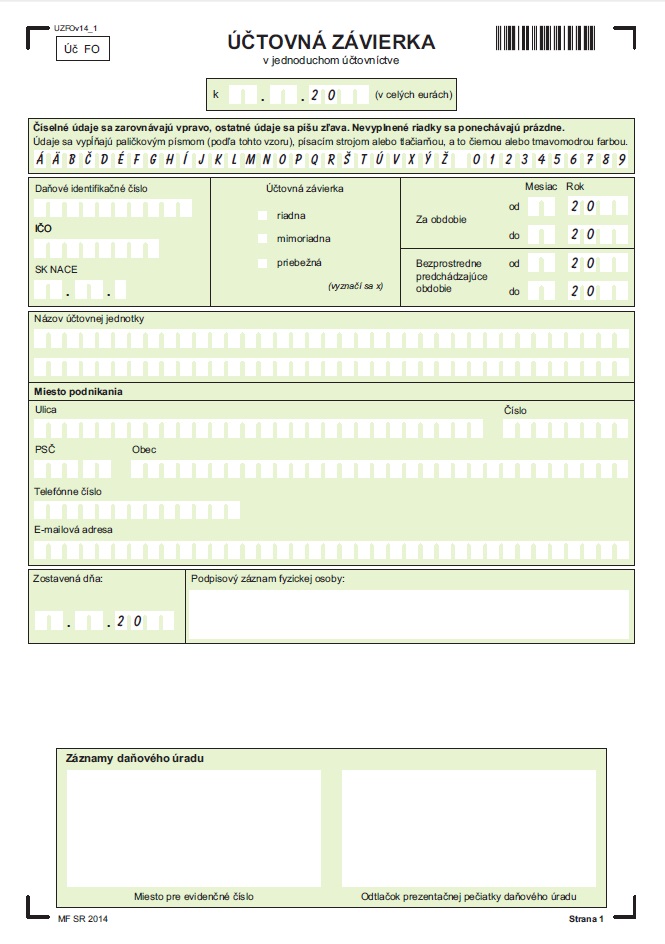

Účtovná závierka je tlačivo, ktoré vydáva Ministerstvo financií SR a poskytuje obraz o účtovnej jednotke v súhrnných sumách. Tlačivo pozostáva z 3 strán, pričom prvá slúži na identifikáciu účtovnej jednotky, ktorá závierku podáva a obdobie za ktoré sa závierka vypĺňa. Tiež je potrebné vyplniť bezprostredne predchádzajúce obdobie. Na vrchu tlačiva sa uvádza dátum ku ktorému sa účtovná závierka zostavuje. Zvyčajne 31.12.2016. Netreba zabudnúť ani na označenie SK NACE, ktoré vychádza z označení štatistického úradu hlavnej ekonomickej činnosti podniku. Podpísanie dokumentu je potrebné len v prípade fyzicky odovzdanej účtovnej závierky.

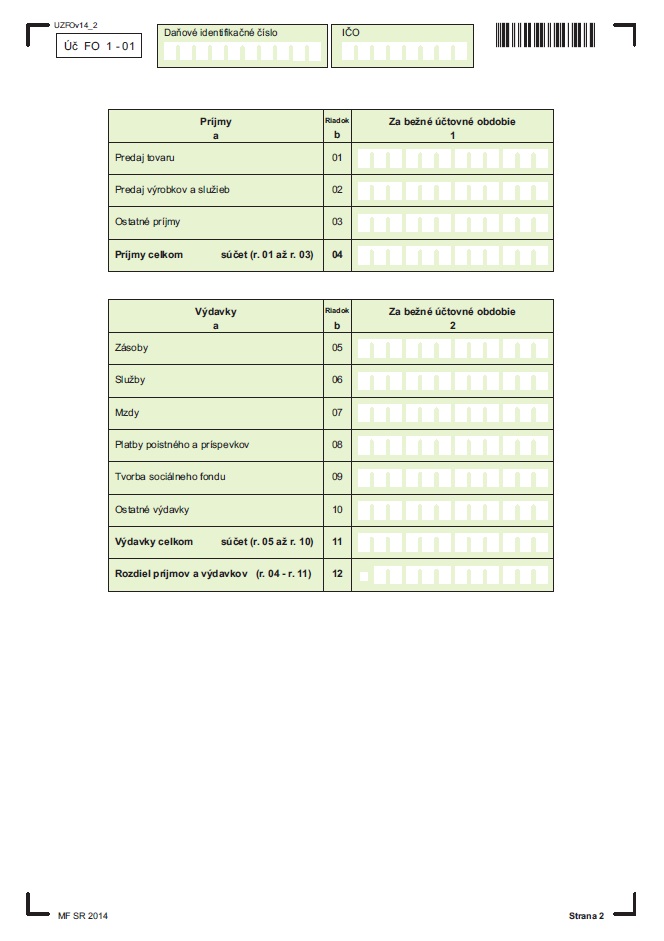

Druhú stranu účtovnej závierky tvorí výkaz o prímoch a výdavkoch. Do tohto výkazu sa dopĺňajú údaje z peňažného denníka podľa jednotlivých druhov príjmov a výdavkov. Peňažný denník tvorí v jednoduchom účtovníctve celkový obraz o všetkých pohyboch počas účtovného obdobia. Príjmy v súhrnných sumách za celé účtovné obdobie sa uvádzajú v riadkoch 1 až 3 členené na príjmy z predaja tovaru, príjmy z predaja výrobkov a služieb a na ostatné príjmy. Výdavky sa nachádzajú v riadku 5 až 10 v členení na zásoby, služby, mzdy, platby poistného a príspevkov, tvorba sociálneho fondu a ostatné výdavky.

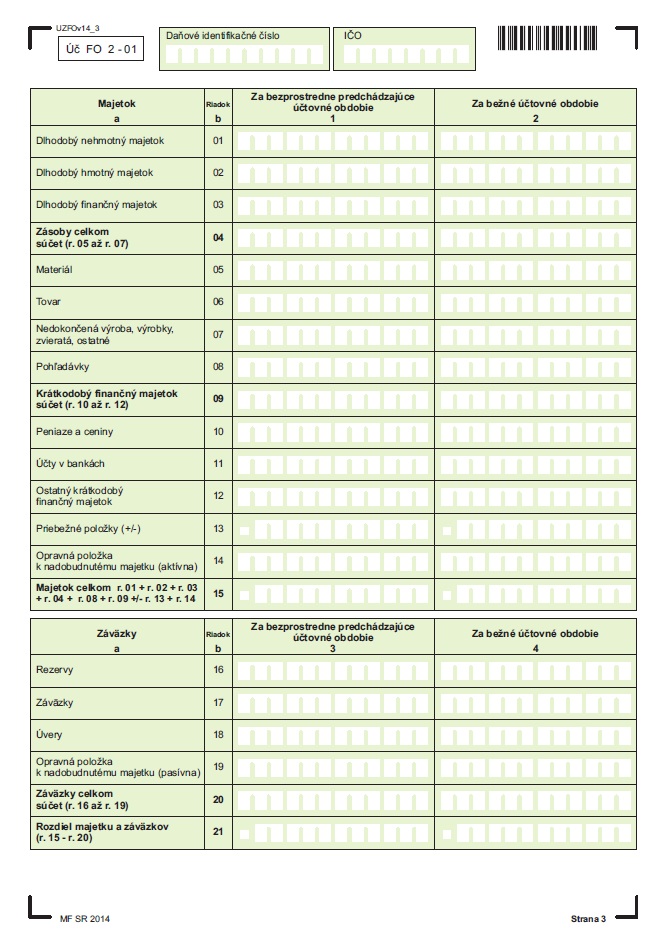

Na poslednej strane sa uvádzajú údaje o majetku a záväzkoch živnostníka. Tu je potrebné mať aj účtovnú závierku z predchádzajúceho roka, pretože z nej budeme vypĺňať minuloročné údaje. Tie by mali na seba nadväzovať. Pri vypĺňaní stavu majetku si musíme uvedomiť odkiaľ budeme jednotlivé údaje čerpať. Stav dlhodobého majetku uvádzame z knihy majetku v zostatkových cenách a v členení na hmotný, nehmotný a finančný majetok. Ďalej na riadkoch 4 až 8 sa uvádzajú zásoby, ktoré sú v majetku podnikateľa k danému dátumu. Čiže materiálové zásoby, tovarové zásoby, nedokončená výroba a pohľadávky. Tieto údaje čerpáme z knihy zásob alebo z vykonanej inventúry. Z knihy pohľadávok uvádzame stav pohľadávok, ktoré máme neuhradené k danému dátumu. Na riadkoch 9 až 14 sa uvádza krátkodobý finančný majetok, a to stav pokladne, stav bankového účtu, ostatný krátkodobý finančný majetok, priebežné položky (ak došlo k prevodom medzi bankovým účtom a pokladňou podnikateľa) a opravné položky. V druhej tabuľke za uvádzajú záväzky v členení na rezervy, záväzky z knihy záväzkov, stav úverov k dátumu zostavenia účtovnej závierky a opravné položky.

Ak budete potrebovať pomocť pri spracovaní jednoduchého účtovníctva, alebo s podávaním daňového priznania za rok 2016, neváhajte nás kontaktovať.

Spolu pre Vás tvoríme články na zaujímavé témy z oblasti účtovníctva, daní a miezd. Našou snahou je informovať Vás o novinkách, ktoré dopĺňame o naše poznatky a skúsenosti z praxe. Radi Vám pomôžeme a poradíme.