Mám nápad, myšlienku, ktorú by som vedel zrealizovať do reálneho podnikania, ale chýbajú mi akékoľvek finančné prostriedky na rozbeh. Čo v takejto situácii? Neľahká situácia väčšiny začínajúcich podnikateľov. Netreba však strácať nádej pretože aj v tejto situácii je možné nájsť riešenie. Odporúčame navštíviť Úrad práce, sociálnych vecí a rodiny. Prečo práve tento úrad?

„Úrad práce, sociálnych vecí a rodiny dlhodobo podporuje začínajúcich podnikateľov formou príspevku. Príspevok však nie je zadarmo a vyžaduje vynaložiť úsilie.“

ÚPSVaR podporuje formou príspevku záujemcov o podnikanie, ktorí sú v evidencii ÚPSVaR minimálne 3 mesiace. Mnohí z vás o tomto príspevku určite počuli. Takto evidovaný záujemca alebo uchádzač je občan, ktorý môže pracovať, chce pracovať a hľadá zamestnanie. Uchádzač nesmie byť zároveň zamestnancom, nesmie byť dohodár a zároveň ani podnikateľ. To isté platí pre zahraničie, čiže ani v zahraničí nesmie vykonávať zárobkovú činnosť. Výnimkou je vykonávanie zamestnania s odmenou nižšou ako 75 % zo sumy životného minima, čo je v prepočte 148,57 €. Každý záujemca si musí podať žiadosť na príslušnom úrade so žiadosťou o zaradenie do evidencie uchádzačov o zamestnanie. Uchádzačom o príspevok môže byť aj osoba, ktorá zároveň študuje externou formou. Dobré je poznať aj dôvody kedy vás môže ÚPSVaR vyradiť z evidencie a dať si na to pozor. Neplatí všeobecné tvrdenie, a preto si musí každý zvážiť svoju situáciu a možnosti.

Už počas evidencie môže uchádzač podať žiadosť na vykonávanie podnikateľskej činnosti, mal by sa pripraviť na tieto kroky:

1. Uchádzač bude musieť vypracovať podnikateľský zámer

2. Bude sa musieť naučiť základy podnikania za účelom absolvovania písomného testu

3. Obhájenie podnikateľského zámeru pred komisiou

Mnohí si v tejto fáze povedia, že radšej príspevok nevyužijú. Netreba sa toho zľaknúť, nie je toho až tak veľa. Mať vypracovaný reálny podnikateľský zámer je výborný prvý krok, ktorý ak viete čo chcete robiť by nemal byť prekážkou. Aspoň vás donúti zamyslieť sa, dať myšlienky na papier a prepočítať si náklady a odhadované príjmy. Takýto podnikateľský zámer viete vypracovať v priebehu jedného dňa aj vďaka šablóne, ktorú poskytuje ÚPSVaR. Vypracovaný zámer vám bude nápomocný v začiatkoch podnikania. Absolvovanie testu vás preskúša len zo základov podnikania, ktoré je dobré aj tak poznať a v praxi sa s nimi často stretnete.

Stojí mi vybavenie príspevku na podnikanie za to?

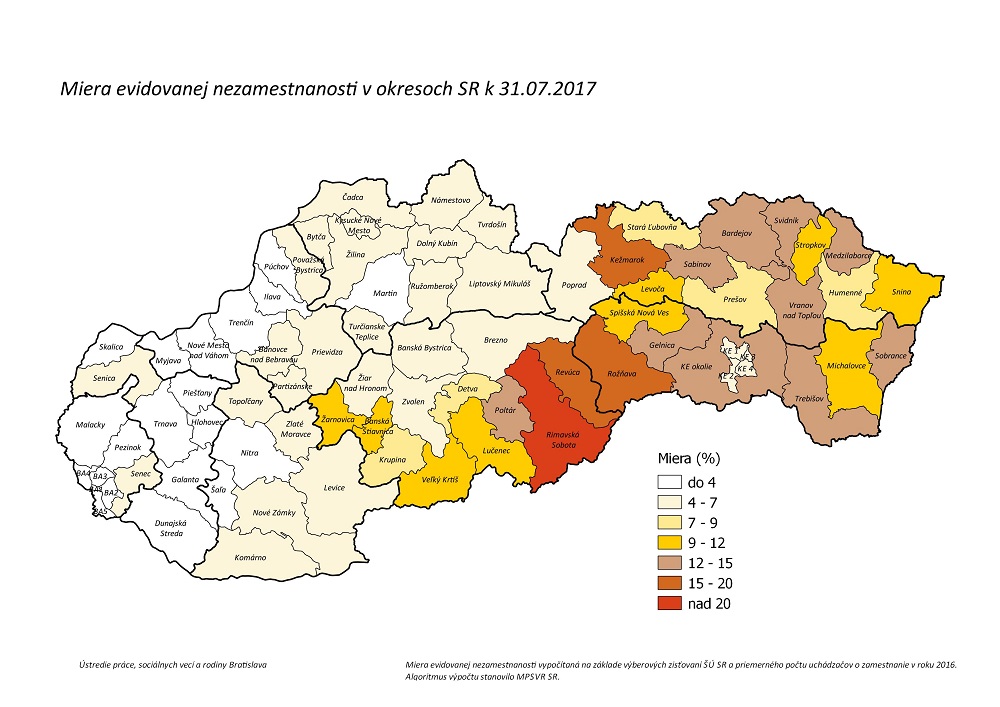

V každom prípade je možné získať maximálne výšku príspevku v sume 4 791,40 € a minimálne 2 994,62 € v závislosti od kraja v ktorom sa nachádzate. Výška príspevku sa odvíja od celkovej ceny práce a priemernej miery evidovanej nezamestnanosti. Pre presnú výšku príspevku je najlepšie sa informovať priamo na svojom úrade. Rozhodnutie je samozrejme na vás či výška príspevku je postačujúca pre vašu činnosť podnikania alebo nie.

ÚPSVaR po úspešnom absolvovaní obhajoby podnikateľského plánu a schválení príspevku poskytne do 30 dní 60 % zo schválenej výšky príspevku, ktorú bude potrebné v prvom roku podnikania nutné vynaložiť na nákup deklarovaných výdavkov. Po roku sa predkladá písomná správa, kde vydokladujete nákup výdavkov a následne vám úrad vyplatí zvyšnú časť príspevku. Tú je tiež nutné minúť o čom budete predkladať druhú písomnú správu po druhom roku podnikania. Na koniec vás čaká tretia, záverečná správa. Pozorne si naštudujte a premyslite na čo môžete čerpať z príspevku. Príspevok na podnikanie nie je nenávratný, a preto dbajte na dodržaní stanovených podmienok vašej dohody s ÚPSVaR. Ak máte možnosť neváhajte sa poradiť s niekým kto už absolvoval čerpanie príspevku. Môže vám dať mnohé cenné rady.

Spolu pre Vás tvoríme články na zaujímavé témy z oblasti účtovníctva, daní a miezd. Našou snahou je informovať Vás o novinkách, ktoré dopĺňame o naše poznatky a skúsenosti z praxe. Radi Vám pomôžeme a poradíme.