Dnes je posledný deň na podanie daňového priznania za rok 2016 t.j. do 02.10.2017. Všetky daňové subjekty (podnikatelia), ktorí podali oznámenie o odklade si museli najneskôr dnes podať daňové priznanie buď prostredníctva elektronickej služby Finančnej správy, poštou alebo fyzicky na pobočke daňového úradu.

Podľa vyjadrenia prezidenta finančnej správy a ministra financií podávanie daňových priznaní na Slovensku podnikatelia si nechávajú na poslednú chvíľu. Ani tento rok predpokladám že nebude výnimkou a preto Finančná správa má predlžený pracovný čas CALL centier aj pobočiek aby umožnili každému si splniť povinnosť podať daňové priznanie za rok 2016.

Kto môže podať daňové priznanie za rok 2016 až do 02.10.2017?

Daňovník (s výnimkou dediča a daňovníka v konkurze alebo v likvidácii) má možnosť predĺžiť lehotu na podanie daňového priznania za rok 2016:

- maximálne o 3 mesiace, ak súčasťou jeho príjmov nie sú príjmy zo zdrojov v zahraničí,

- maximálne o 6 mesiacov, ak súčasťou jeho príjmov sú príjmy zo zdrojov v zahraničí.

Ako podať oznámenia na odklad sme písali v článku podanie daňových priznaní alebo ako podať odklad daňového priznania 2016.

Najčastejšie do tejto skupiny patria:

- Obchodné spoločnosti s obchodnými partermi z EU a mimo EU

- Fyzické osoby (podnikatelia), ktoré poskytujú služby do zahraničia

- Fyzické osoby (nepodnikatelia) opatrovateľky, ktoré vykonávajú svoju živnosť v zahraničí na základe zahraničného oprávnenia

Podať daňové priznanie musí na Slovensku aj fyzická osoba, ktorá má trvalý pobyt na Slovensku (je rezidentom) a podniká v zahraničí.

Rezident SR je daňovník s neobmedzenou daňovou povinnosťou – podľa § 2 písm. d) zákona o dani z príjmov je na účely tohto zákona fyzická osoba, ktorá má na území SR trvalý pobyt alebo sa tu obvykle zdržiava aspoň 183 dní v príslušnom kalendárnom roku a tiež právnická osoba, ktorá má na území SR sídlo alebo miesto skutočného vedenia. Priznávanie celosvetových príjmov

Typ daňového priznania z príjmov živnosti:

Ak Opatrovateľka (rezident) poberala v roku 2016 len príjmy zo závislej činnosti (zamestnania) plynúce od zamestnávateľa (slovenského alebo zahraničného), svoju daňovú povinnosť si vysporiada prostredníctvom tlačiva daňového priznania k dani z príjmov FO typ A.

Ak poberala aj iné druhy príjmov (napr. príjem zo živnosti, z prenájmu, z predaja nehnuteľnosti), použije tlačivo daňového priznania k dani z príjmov FO typ B.

Ako vyplniť daňového priznanie z príjmov len zo zahraničia: (opatrovateľky)

Príklad:

Príjem: 13.757,12 €

Výdavky: 2.187,12 € zaplatené poistné do SP a ZP

Odporúčame využiť v takomto prípade paušálne výdavky a na elimináciu dvojitého zdanenia týchto príjmov použiť metódu vyňatia príjmov (aj napriek tomu, že v danej zmluve bude uvedená metóda zápočtu dane), ak tieto príjmy boli alebo mali byť v zahraničí preukázateľne zdanené.

Oddiel I. a II.: – údaje o daňovníkovi:

Na 1. strane sa vyplňujú údaje fyzickej osoby ako meno,priezvisko, trvalý pobyt na Slovenku, rodné číslo a kontaktné údaje ako telefónne číslo a mailová adresa.

Oddiel III.: – údaje na uplatnenie zníženia základu dane:

Uvádzame údaje na manželku a manžela.

Oddiel IV.: – údaje na uplatnenie daňového bonusu

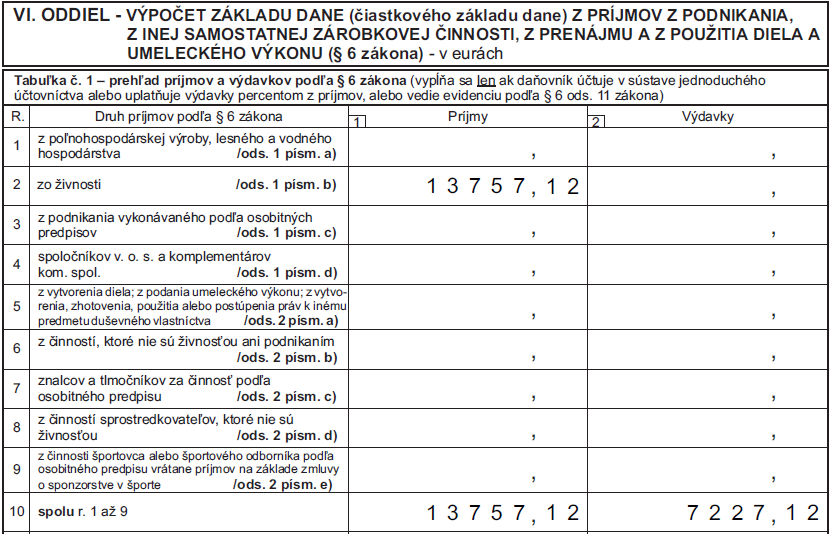

Príjmy opatrovateľky sa uvádzajú v tabuľke č. 1 v riadku 2 ako živnostník na Slovensku bez zníženia výdavkov na odvody.

Na riadku 10 v tej istej tabuľke sa uvádzajú sumárne príjmy a výdavky. K paušálnym výdavkom (5.400€ ) sa pripočítajú aj poistné (2.184,12€).

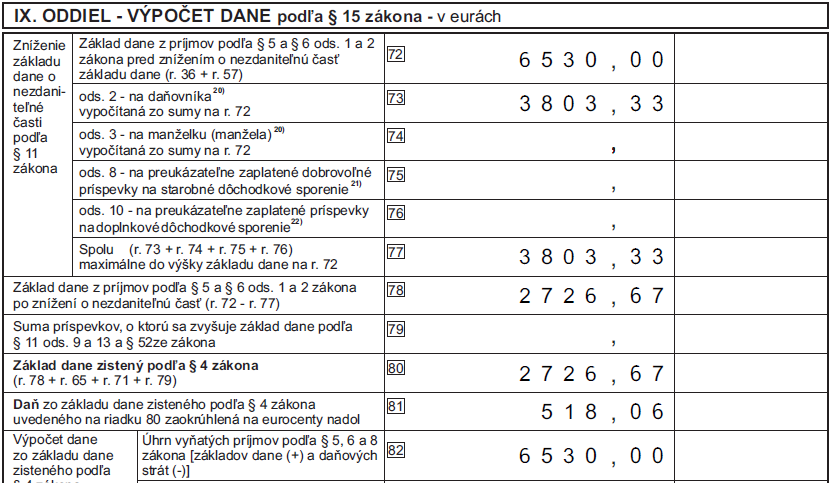

Tieto údaje sa ďalej uvádzajú na riadkoch 37 až 39. Základ dane t.j. príjmy (13.757,12) – výdavky (5.400 € + 2.187,12) treba uvádzať na riadkoch 39,43,55,57,72 vo výške 6.530 €.

Oddiel IX: – na riadkoch 73 a 77 sa uvádzajú nezdaniteľné čiastky na daňovníka a na manžela alebo manželku. Vo výške 3.803,33 €/rok. Znížená suma základu dane o nezdaniteľnú čiastku sa uvádza na riadku 78 a 80. Vypočítaná daň sa uvádza na riadku 81.

Dôležité si uviesť príjmy po vyňatí príjmov zo zahraničia na riadok 82.

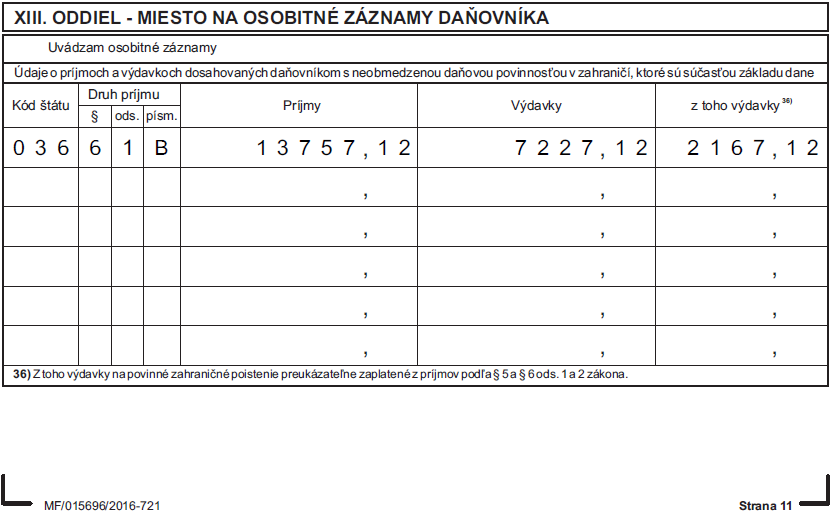

Oddiel XIII: – je miesto na zadávanie osobitných záznamov, kde sa uvádzajú kódy krajín z ktorých pochádzajú príjmy opatrovateľky.

Prílohy k daňovému priznaniu k dani z príjmov fyzickej osoby typ A:

- kópie všetkých potvrdení o príjmoch fyzickej osoby zo zamestnania plynúcich zo zdrojov na území SR a zo zdrojov v zahraničí a o zaplatenom povinnom poistnom,

- pri uplatnení daňového bonusu

- doklad preukazujúci, že ide o dieťa vlastné, osvojené, prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov alebo dieťa druhého z manželov, napr. kópia rodného listu dieťaťa, kópia rozhodnutia o osvojení dieťaťa a pod.,

- u dieťaťa, ktoré skončilo povinnú školskú dochádzku:

- potvrdenie školy, že dieťa žijúce s daňovníkom v domácnosti sa sústavne pripravuje na povolanie štúdiom, alebo

- potvrdenie príslušného úradu o poberaní prídavku na vyživované dieťa, alebo

- potvrdenie príslušného úradu o tom, že dieťa žijúce s daňovníkom v domácnosti sa považuje za vyživované a nemôže sa sústavne pripravovať na povolanie štúdiom alebo vykonávať zárobkovú činnosť pre chorobu alebo úraz, alebo potvrdením príslušného úradu o poberaní prídavku na vyživované dieťa,

Prílohy k daňovému priznaniu k dani z príjmov fyzickej osoby typ B:

Daňovník, ktorý účtoval v sústave jednoduchého účtovníctva, k daňovému priznaniu typ B prikladá účtovné výkazy:

- Výkaz o príjmoch a výdavkoch (Úč FO 1 – 01)

- Výkaz o majetku a záväzkoch (Úč FO 2 – 01)

Daňovník, ktorý účtoval v sústave podvojného účtovníctva k daňovému priznaniu typ B prikladá účtovné výkazy:

- Súvaha (Súvaha Úč POD 1 – 01)

- Výkaz ziskov a strát (Výkaz ziskov a strát Úč POD 2 – 01)

- Poznámky (Poznámky Úč POD 3 – 04)

Daňovník, ktorý uplatňoval výdavky percentom z príjmov podľa § 6 ods. 10 zákona o dani z príjmov alebo viedol daňovú evidenciu podľa § 6 ods. 14 zákona o dani z príjmov, podáva daňové priznanie typ B bez účtovných výkazov.

- kópia zmluvy o združení, ak daňovník bol účastníkom združenia (§ 829 – 841 OZ),

- kópie potvrdení o príjmoch fyzickej osoby zo zamestnania plynúcich zo zdrojov na území SR a zo zdrojov v zahraničí a o zaplatenom povinnom poistnom,

- pri uplatnení daňového bonusu

- doklad preukazujúci, že sa jedná o dieťa vlastné, osvojené, prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov alebo dieťa druhého z manželov, napr. kópia rodného listu dieťaťa, kópia rozhodnutia o osvojení dieťaťa a pod.,

- u dieťaťa, ktoré skončilo povinnú školskú dochádzku:

- potvrdenie školy, že dieťa žijúce s daňovníkom v domácnosti sa sústavne pripravuje na povolanie štúdiom, alebo

- potvrdenie príslušného úradu o poberaní prídavku na vyživované dieťa, alebo

- potvrdenie príslušného úradu o tom, že dieťa žijúce s daňovníkom v domácnosti sa považuje za vyživované a nemôže sa sústavne pripravovať na povolanie štúdiom alebo vykonávať zárobkovú činnosť pre chorobu alebo úraz, alebo potvrdením príslušného úradu o poberaní prídavku na vyživované dieťa,

- ak daňovník za zdaňovacie obdobie, za ktoré podáva daňové priznanie takéto doklady predložil svojmu zamestnávateľovi a zamestnávateľ mu priznal daňový bonus v plnej výške, doklady nie sú prílohou daňového priznania.

- kópie potvrdení o príjmoch, z ktorých bola zrazená zrážková daň podľa § 43 ZDP, pri ktorých sa daňovník mohol rozhodnúť o tom, že bude vybratú daň považovať za preddavok podľa § 43 ods. 6 ZDP,

- kópie potvrdení o príjmoch, z ktorých bola zrazená zrážková daň podľa § 43 ZDP a o sume preddavku vybranej pri vyplatení (vrátení) podielového listu obstaraného do 31. decembra 2003 podľa § 43 ods. 10 ZDP,

- kópie potvrdení o nepeňažnom plnení podľa § 8 ods. 1 písm. l) ZDP poskytnutom poskytovateľovi zdravotnej starostlivosti, jeho zamestnancovi alebo zdravotníckemu pracovníkovi od držiteľa registrácie lieku, držiteľa povolenia na veľkodistribúciu liekov, držiteľa povolenia na výrobu liekov, výrobku zdravotníckej pomôcky, výrobcu dietetickej potraviny alebo prostredníctvom tretej osoby,

- písomné potvrdenie o výkone dobrovoľníckej činnosti podľa zákona č. 406/2011 Z. z. o dobrovoľníctve [nové okno] a to počas najmenej 40 hodín v zdaňovacom období t.j. ak daňovník splnil podmienky na poukázanie podielu zaplatenej dane na osobitné účely do výšky 3% a rozhodol sa uplatniť postup podľa § 50 ZDP.

Ak budete potrebovať vypracovať a podať daňové daňové priznanie, môžete nás kontaktovať na adrese uctovnictvo@ekonoom.sk

Konateľ a spolumajiteľ účtovnej spoločnosti Ekonoom.sk s.r.o., v doterajšej práci sa venoval prevažne účtovníctvu malých firiem fyzických a právnických osôb. Aktívne sa pripravuje na znaleckú činnosť v odbore Účtovníctvo, daňovníctvo a personalistika. Je asistentom audítora a autor knihy Chyby účtovníctva.