Zo skúsenosti vieme, že v podnikaní sa často stáva, kedy podnikateľ (štatutárny orgán) dotuje mínusovú pokladňu (účet 211) a firemný bankový účet (účet 221). Tento stav je bežný najmä u začínajúcich podnikateľov, kedy sú vyššie náklady a investuje sa do rozbehu podnikania.

Pozor zmena od 29. apríla 2015 už nemôžu konatelia alebo spoločníci poskytovať úver vlastnej firme v hotovosti, a preto nebudeme predkontovať do pokladne (účet 211).

Účet 365 v účtovnej osnove je definovaný ako Ostatné záväzky voči spoločníkom a členom. Používa sa pri presne takých operáciách, kedy finančný majetok spoločnosti je nepostačujúci. Na tento účet účtujeme napr. pôžičky od spoločníkov obchodnej spoločnosti, záväzky z dôvodu úrokov zo splatených vkladov spoločníkov vo verejnej obchodnej spoločnosti, v komanditnej spoločnosti a v spoločnosti s ručením obmedzeným.

Typ účtu 365 je pasívny a druh je súvahový čo znamená v praxi, že zostatky na tomto účte sa prejavujú aj v účtovnej závierke v časti súvaha na pasívnej strane.

Predkontácie súvisiace s týmto účtom môžu byť nasledovné:

701 /365 – Zaúčtovanie začiatočného stavu pri otváraní účtovných kníh – ID

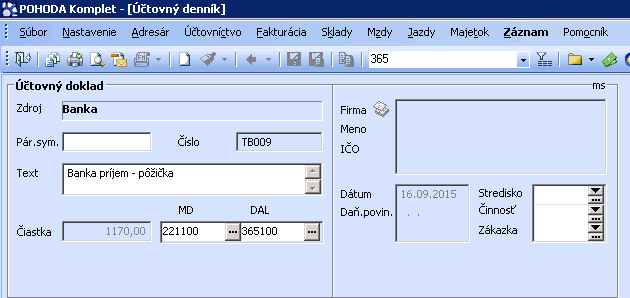

221/365 – Krátkodobé finančné výpomoci od spoločníkov a členov družstva – VBÚ

365/221 – Vrátenie krátkodobej výpomoci od spoločníkov a členov družstva – VBÚ

321/365 – Úhrada faktúry z osobného účtu konateľa – ID

562/365 – Úrok z prijatej pôžičky – ID

Ak by ste mali otázky ohľadom účtovania v jednoduchom alebo v podvojnom účtovníctve, tak dávame do pozornosti možnosť školenia pre majiteľov spoločností, kde sa môžete naučiť aj to ako správne viesť podvojné účtovníctvo. V prípade Vašich postrehov nás kontaktuje cez kontaktný formulár.

POMÔCKA PRE ÚČTOVNÍKOV: Kniha CHYBY ÚČTOVNÍCTVA V PRAXI MALÝCH FIRIEM

Spolu pre Vás tvoríme články na zaujímavé témy z oblasti účtovníctva, daní a miezd. Našou snahou je informovať Vás o novinkách, ktoré dopĺňame o naše poznatky a skúsenosti z praxe. Radi Vám pomôžeme a poradíme.