Ako každý rok, aj v roku 2016 Národná rada Slovenska schvália minimálnu mzdu na rok 2017. Dôšlo k schváleniu a ďalšiemu zvýšeniu minimálnej mzdy zo sumy 405 € na 435 €/mesačne. Táto zmena má pozitívny aj negatívny vplyv na výšku čistej mesačnej mzdy aj na výšku odvodov zamestnávateľa.

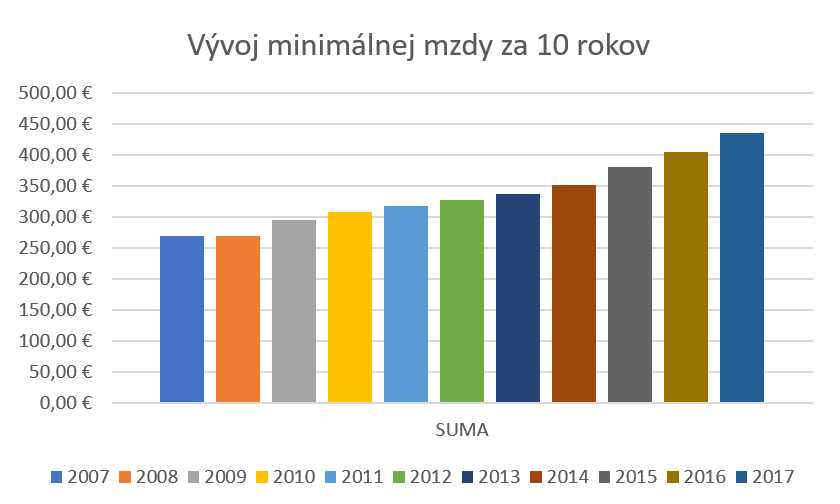

Vývoj minimálnej mzdy od 2007

Podľa nasledujúcej tabuľky môžeme vidieť vývoj minimálnej mzdy na Slovensku. Zvyšovanie mzdy má svoj valorizačný mechanizmus, ktorý ju každý rok zvyšuje. Ak by vláda zvyšovala sumu mzdy len o valorizáciu tak by suma minimálnej mzdy bola 416,80 €. Minimálna mzda v roku 2017 je vo výške 435€

| Kalendárny rok | Výška minimálnej mzdy |

| 2007 | 268,87 € |

| 2008 | 268,87 € |

| 2009 | 295,50 € |

| 2010 | 307,70 € |

| 2011 | 317,00 € |

| 2012 | 327,20 € |

| 2013 | 337,70 € |

| 2014 | 352,00 € |

| 2015 | 380,00 € |

| 2016 | 405,00 € |

| 2017 | 435,00 € |

Zmena minimálnej mzdy od 2017

Z hľadiska zamestnanca bude najdôležitejšou zmenou výsledná čistá mzda. Pri tých istých podmienkach pri hrubej mzde 435 € bude čistá mzda vyššia cca o 20 € ako pri minuloročnej mzde. Presná suma čistej mzdy je u každého zamestnanca individuálna, keďže sa vypočítava na základe viacero faktorov ako je:

- podľa počtu vyživovaných detí

- podľa uplatňovania nezdaniteľnej čiastky na zamestnanca

- podľa odpočítateľnej čiastky z odvodov do zdravotnej poisťovne,

Čistá mzda pri hrubej mzde 435€/mesačne v roku 2017 ,bude vo výške 365,36€/mesačne.

V roku 2016 bola čistá mzda pri takých istých podmienkach 344,31 €, rozdiel je 21,05 €.

Minimálne mzdové nároky od 1. januára 2017 sa menia v porovnaní s minimálnymi nárokmi v roku 2016 podľa uvedenej tabuľky.

|

Stupeň náročnosti práce |

Koeficient minimálnej mzdy |

Minimálna mesačná mzda (v €) |

Minimálna hodinová mzda v závislosti od ustanoveného týždenného pracovného času |

||

|

40 hodín |

38,78 hodín |

37,5 hodín |

|||

|

1 |

1,0 |

435 |

2,5000 |

2,5806 |

2,6667 |

|

2 |

1,2 |

522 |

3,0000 |

3,0968 |

3,2000 |

|

3 |

1,4 |

609 |

3,5000 |

3,6129 |

3,7333 |

|

4 |

1,6 |

696 |

4,0000 |

4,1290 |

4,2667 |

|

5 |

1,8 |

783 |

4,5000 |

4,6452 |

4,8000 |

|

6 |

2,0 |

870 |

5,0000 |

5,1613 |

5,3333 |

Zdroj: Zákonník práce

Chybné stanovenie minimálnej mzdy

Chceme upozorniť zamestnávateľov, ktorí myslia pod minimálnou mzdou najnižšiu hranicu príjmov na Slovensku. Je to fenomén ako zamestnávatelia robia chyby pri výpočte minimálnych miezd upratovačky alebo administratívnej pracovnej sily. Správne zaradenie náročnosti práce podľa Zákonníka práce znamená aj odlišnú minimálnu mzdu za rok 2017.

Pri ustanovení týždenného pracovného času na menej ako 40 hodín (napr. na 38 a 3/4 hodiny v dvojzmennej prevádzke alebo 37 a 1/2 hodiny týždenne v trojzmennej prevádzke) sa sadzby minimálnej hodinovej mzdy úmerne zvýšia. Zvýšená minimálna hodinová mzda sa zaokrúhľuje na štyri desatinné miesta.

Zmena minimálnej mzdy a jej negatívne dopady v 2017

Ak sa minimálna mzda zvyšuje vyšším tempom ako vývoj ekonomiky, zamestnávateľom sa zvyšujú celkové náklady práce alebo celková cena práce – CCP. Ak by sa ceny služieb a tovarov zvyšovali tempom ako minimálna mzda, neboli by konkurencieschopné a tým pádom zamestnávatelia by museli znižovať počet zamestnancov, aby udržovali rovnakú mieru nákladov.

Náklady na CCP v roku 2016 na takú istú mzdu boli 547,55 EUR a v roku 2017 sú tieto náklady až o 40,56 € viac. Podľa uvedených skutočností môžeme konštatovať, že 20 € zvýšenie minimálnej mzdy zamestnávateľa stojí 40 € mesačne.

Táto zmena môže znamenať aj zvyšovanie nezamestnanosti v oblasti pohostinstva a reštaurácií, kde podľa štatistík pracuje najväčší počet ľudí za minimálnu mzdu.

Zamestnanci sa stanú pre svojich zamestnávateľov drahšími aj kvôli tomu, že súčasne s rastom najnižšej mzdy neporastie aj odpočítateľná položka, ktorá sa začína od 380 €.

Dohodári, študenti alebo dôchodcovia môžu negatívne dopady zvyšovania minimálnej mzdy pocítiť, už na začiatku roku 2017, pričom vláda chce v budúcnosti rapidne obmedziť prácu na dohody a to najviac na 40 dní počas jedného roka a prácu na čiastočné úväzky úplne zakázať.

Rapídne znižovanie alebo obmedzovanie ne/zamestnanosti v roku 2017?!

Podľa nepotvrdených informácií, vláda bude z úradov práce vytláčať čo najviac evidovaných nezamestnaných s čím „zníži“ nezamestnanosť na Slovensku.

Konateľ a spolumajiteľ účtovnej spoločnosti Ekonoom.sk s.r.o., v doterajšej práci sa venoval prevažne účtovníctvu malých firiem fyzických a právnických osôb. Aktívne sa pripravuje na znaleckú činnosť v odbore Účtovníctvo, daňovníctvo a personalistika. Je asistentom audítora a autor knihy Chyby účtovníctva.