Nezdaniteľná čiastka sa v roku 2018 sa opäť zvýši o necelých 27€. Zmena tejto čiastky dochádza rastom životného minima, ktorý má vplyv na ďalšie dôležité čísla. Životné minimum od 01.07.2017 je vo výške 199,48€/mesiac.

Čo je nezdaniteľná čiastka:

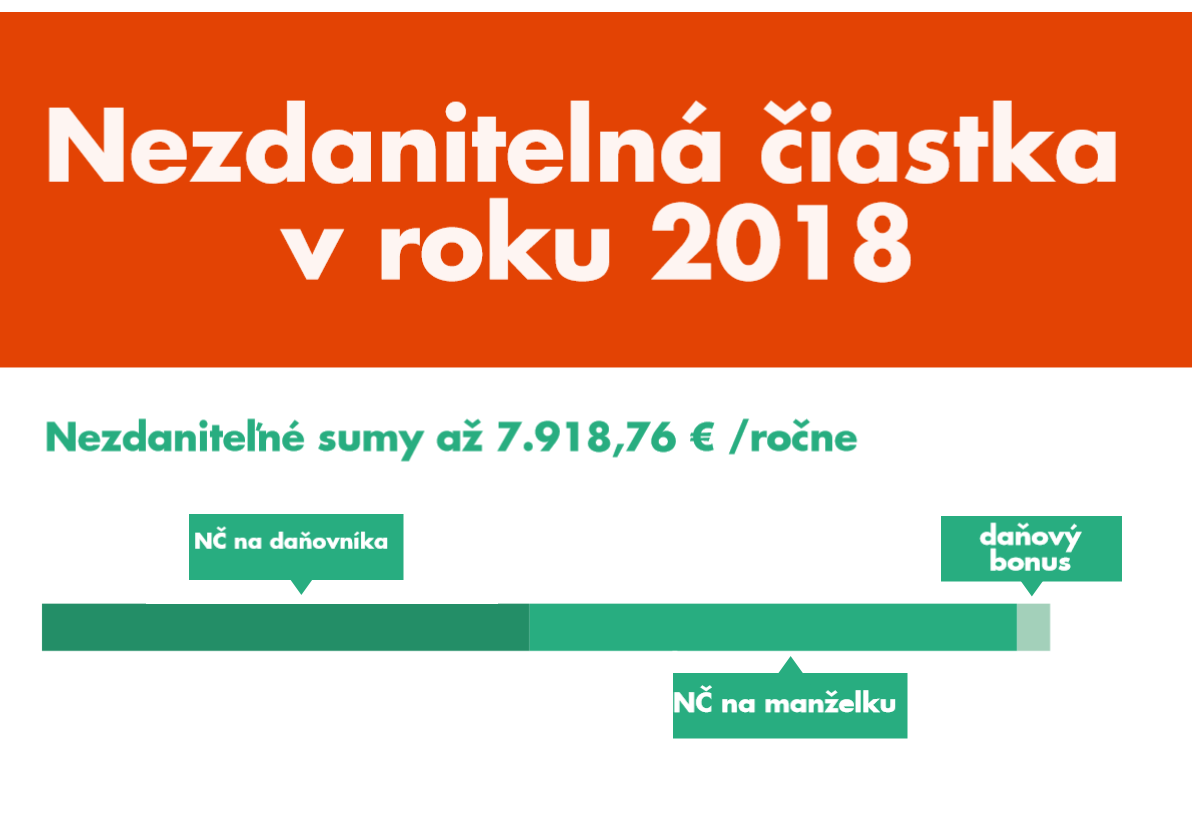

Základ dane, resp. čiastkový základ dane, ktorý je zistený z aktívnych príjmov je možné aj za kalendárny rok znížiť o nezdaniteľnú časť základu dane na daňovníka. Výška nezdaniteľnej časti základu dane na daňovníka (NČZD) sa odvíja od výšky základu dane daňovníka, ako aj od sumy životného minima platného k 1. januáru príslušného zdaňovacieho obdobia (PŽM). Keďže ročná nezdaniteľná čiastka podľa platnej daňovej legislatívy je stanovená na úrovni 19,2 násobku PŽM, pre rok 2018 to je suma 3 830,02 € a to v prípade, ak daňovník dosiahne základ dane, ktorý sa rovná alebo je nižší ako 100-násobok sumy životného minima (19.948 €).

- ak základ dane daňovníka je nižší, resp. rovný 19 948 €, nezdaniteľná časť základu dane je 3 830,02 € za rok (t .j 19,2 x životné minimum),

- ak základ dane daňovníka presahuje sumu 19 948 €, nezdaniteľná časť základu dane sa vypočíta pomocou zákonom o dani z príjmov definovaného vzťahu. (Výpočet: 44,2 x životné minimum – 0,25 x základ dane = 8 817,016 – 0,25 x základ dane daňovníka)

Základ dane na daňovníka ovplyvňuje výška jeho základu dane to znamená, že čím je vyšší základ dane, tým je nižšia nezdaniteľná časť na daňovníka. Zákon o dani z príjmov stanovuje hranicu 100-násobku sumy platného životného minima, čo v súčasnosti predstavuje sumu 19 948 €.

Mesačná výška nezdaniteľnej časti základu dane na daňovníka je v roku 2018 v sume 319,16 €.

| ROK | MESIAC | SUMA/ROK |

| 2010 | 335,48 EUR | 4 025,70 EUR |

| 2011 | 296,60 EUR | 3 559,20 EUR |

| 2012 | 303,73 EUR | 3 644,74 EUR |

| 2013 | 311,32 EUR | 3 735,94 EUR |

| 2014 | 316,94 EUR | 3 803,33 EUR |

| 2015 | 316,94 EUR | 3 803,33 EUR |

| 2016 | 316,94 EUR | 3 803,33 EUR |

| 2017 | 316,94 EUR | 3 803,33 EUR |

| 2018 | 319,16 EUR | 3 830,02 EUR |

Ako si uplatniť nezdaniteľnú čiastku:

- nezdaniteľná časť základu dane na daňovníka,

- nezdaniteľná časť základu dane na manželku / manžela,

- dobrovoľné príspevky na starobné dôchodkové sporenie,

- príspevky na doplnkové dôchodkové sporenie.

Dôležité pravidlo na uplatňovanie nezdaniteľnej čiastky je, že 1 mesiac môžeme odpočítať túto sumu len z jedného príjmu!

Rezident a nerezident a ich nezdaniteľná čiastka:

Rezident SR (daňovník s neobmedzenou daňovou povinnosťou) – podľa § 2 písm. d) zákona o dani z príjmov je na účely tohto zákona fyzická osoba, ktorá má na území SR trvalý pobyt alebo sa tu obvykle zdržiava aspoň 183 dní v príslušnom kalendárnom roku a tiež právnická osoba, ktorá má na území SR sídlo alebo miesto skutočného vedenia.

Nerezident SR (daňovník s obmedzenou daňovou povinnosťou) – podľa § 2 písm. e) zákona o dani z príjmov je na účely tohto zákona fyzická osoba, ktorá na území SR nemá trvalý pobyt ani sa tu obvykle nezdržiava a tiež právnická osoba, ktorá nemá na území SR sídlo alebo miesto skutočného vedenia.

Takáto osoba uvádza v daňovom priznaní len príjem z SR, pričom má možnosť dobrovoľne podať priznania a má právo na nezdaniteľnú čiastku vo výške 3.830,02 €, za rovnakých podmienok ako občan SR.

NČ na manželku aj daňový bonus ale musia splniť podmienky, že ich prijem musí dosiahnuť aspoň 90 % zo Slovenska.

Výška nezdaniteľnej časti základu dane na manželku:

Nezdaniteľnú časť základu dane si bude môcť uplatniť daňovník na manželku/manžela, ktorá/ý splní okrem ostatných podmienok, ktoré ostali v platnosti, aspoň jednu z nasledujúcich podmienok:

- stará sa o dieťa do dovŕšenia 3, resp. 6 rokov života dieťaťa (dieťa, na ktoré sa poskytuje rodičovský príspevok podľa zákona č. 571/2009 Z. z. o rodičovskom príspevku a o zmene a doplnení niektorých zákonov v znení neskorších predpisov) alebo

- poberá príspevok na opatrovanie podľa zákona č. 447/2008 Z. z. o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia a o zmene a doplnení niektorých zákonov,

- je evidovaná ako uchádzač o zamestnanie, alebo

- sa považuje za občana so zdravotným postihnutím, alebo

- sa považuje za občana s ťažkým zdravotným postihnutím.

Uplatnenie nezdanitelnej čiastky na manželku sa vyhlasuje pomocou čestného vyhlásenia.

Príjmy ktoré sa nerátajú do príjmov manželky a manžela

- zamestnanecká prémia

- daňový bonus

- štipendium

- rodičovský príspevok

- príspevok na pohreb

- rodičovský príspevok

- príspevok pri narodení dieťaťa

- príspevok na pohreb

- prídavky na detí

- vianočný príspevok pre dôchodcom

- príspevok športovému reprezentantovi

Príjmy ktoré sa rátajú do príjmov manželky a manžela

- náhrada príjmu počas práceneschopnosti

- cestovné náhrady či vrámci limitu alebo nad limit

- akékoľvek dávky vyplácané Sociálnou poisťovňou okrem hore uvedných

- dávky hmotnej núdzi podľa zákona č. 417/2014 Z.z.,

- Kompenzačné dávky ako príjem na pomôcky

Dobrovoľné príspevky na starobné dôchodkové sporenie

V roku 2018 si daňovník už nemôže znížiť základ dane preukázateľne zaplatenými dobrovoľnými príspevkami na starobné dôchodkové sporenie (II .pilier).

Zníženie základu dane o príspevky na doplnkové dôchodkové sporenie (III. pilier)

Môže sa uplatniť iba zo základu dane z príjmov zo závislej činnosti alebo základu dane z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti alebo z ich úhrnu v preukázateľne zaplatenej výške v úhrne najviac 180 eur za rok. Aby si daňovník mohol odpočítať túto nezdaniteľnú časť základu dane, musí spĺňať tieto podmienky:

- príspevky na doplnkové dôchodkové sporenie zaplatil na základe účastníckej zmluvy uzatvorenej po 31.12.2013 alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu,

- daňovník nemá uzatvorenú inú účastnícku zmluvu podľa zákona o doplnkovom dôchodkovom sporení, ktorá nespĺňa podmienky stanovené novelou zákona o doplnkovom dôchodkom sporení.

Konateľ a spolumajiteľ účtovnej spoločnosti Ekonoom.sk s.r.o., v doterajšej práci sa venoval prevažne účtovníctvu malých firiem fyzických a právnických osôb. Aktívne sa pripravuje na znaleckú činnosť v odbore Účtovníctvo, daňovníctvo a personalistika. Je asistentom audítora a autor knihy Chyby účtovníctva.