Tento článok je venovaný podnikateľom na Slovensku, ktorí mali príjem v roku 2015 a nevedia či majú povinnosť platiť odvody od 01.07.2016 do Sociálnej poisťovne. Detailný článok na sociálne odvody nájdete v článku sociálne poistenie a jej odvody v roku 2016.

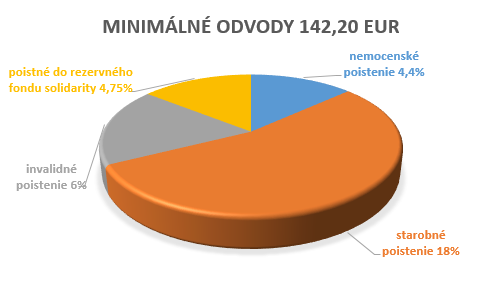

Výška minimálnych odvodov do SP od 01.01.2016 je vo výške 142,20 EUR/mesiac.

1. rok je zvýhodnení pre SZČO, odvody do SP sa neplatia. V nasledujúcom období sa zohľadňuje predošlý rok.

Ak ste už podali daňové priznanie z príjmov fyzickej osoby za rok 2015, môžete si vypočítať, či vám vzniká povinnosť registrovať sa v Sociálnej poisťovne a platiť odvody od 01.07.2016. Ak ste ešte nepodali daňové priznanie, tak vaša povinnosť sa posúva na termín 01.10.2016.

Povinnosť platiť poistné do Sociálnej poisťovne má za obdobie od 1. júla 2016 tá SZČO, ktorá dosiahla za rok 2015 príjem z podnikania a z inej samostatnej zárobkovej činnosti alebo výnos súvisiaci s podnikaním a s inou samostatnou zárobkovou činnosťou vyšší ako 5.148 € (12 x 429). Stačí ak máte o 1 EURO viac a už platíte odvody do Sociálnej poisťovne, a preto si odporúčame dopredu odsledovať príjmy u podnikateľov.

Určenie výšky odvodov:

Ak je príjem viac ako 5.148 EUR za rok 2015 platíte minimálne odvody od 01.07.2016 vo výške 142,20 EUR.

Ak váš čistý príjem bol viac ako 7.649,20 EUR, tak už neplatíte minimálnu výšku odvodov.

Príklady na výpočet výšky odvodov do SP

1. príklad:

Podnikateľ Adam podnikal 1. rok, a to 12 mesiacov v roku 2015, výpočet podľa podaného daňového priznania:

| Príjem | 15 000,00 EUR | |||

| Výdavky | 5 500,00 EUR | |||

| Čiastkový základ dane za rok 2015 | 9 500,00 EUR | |||

| Zaplatené poistné v roku 2015 | 692,16 EUR | |||

Príjem Adama je viac ako 5.148 EUR, má povinnosť sa registrovať na SP a to samozrejme za predpokladu, že k 1. júlu 2016 bude naďalej podnikať.

Jeho čiastkový základ je vyšší ako 7.649,20 EUR, a preto je povinný si vypočítať výšku sociálnych odvodov.

((Čiastkový základ + zaplatené odvody)/1,1486)12 = Vymeriavací základ pre SP

((9500 + 692,16)/1,1486)12 = 571,56 EUR

Vymeriavací základ x 0,3315 = výška odvodov do SP

Jednotlivé sumy poistného sa zaokrúhľujú na najbližší eurocent nadol, nasledovne: 33,15 %

- poistné na nemocenské poistenie 4,4% z vymeriavacieho základu 571,56 EUR = po zaokrúhlení na najbližší eurocent nadol 25,14 EUR,

- poistné na starobné poistenie 18% z vymeriavacieho základu 571,56 EUR = po zaokrúhlení na najbližší eurocent nadol 102,88 EUR,

- poistné na invalidné poistenie 6% z vymeriavacieho základu 571,56 EUR = po zaokrúhlení na najbližší eurocent nadol 34,29 EUR,

- poistné do rezervného fondu solidarity 4,75 % z vymeriavacieho základu 571,56 EUR = po zaokrúhlení na najbližší eurocent nadol 48,74 EUR.

Od 1. júla 2016 Adam platí poistné na sociálne poistenie spolu v sume 189,45 EUR/mesiac.

2. príklad:

Podnikateľka Eva podnikal 1. rok, a to 12 mesiacov v roku 2015, výpočet podľa podaného daňového priznania:

| Príjem | 6 000,00 EUR | |||

| Výdavky | 3 000,00 EUR | |||

| Čiastkový základ dane za rok 2015 | 3 000,00 EUR | |||

| Zaplatené poistné v roku 2015 | 692,16 EUR | |||

Evin príjem je viac ako 5.148 EUR, má povinnosť sa registrovať na SP a to samozrejme za predpokladu, že k 1. júlu 2016 bude naďalej podnikať.

Jej čiastkový základ je nižší ako 7.649,20 EUR a preto bude platiť minimálnu výšku odvodov vo výške 142,20 EUR/mesiac od 01.07.2016.

((Čiastkový základ + zaplatené odvody)/1,1486)12 = Vymeriavací základ pre SP

3. príklad:

Podnikateľ Jozef podnikal 1. rok a to 12 mesiacov v roku 2015, výpočet podľa podaného daňového priznania:

| Príjem | 5 000,00 EUR | |||

| Výdavky | 2 000,00 EUR | |||

| Čiastkový základ dane za rok 2015 | 3 000,00 EUR | |||

| Zaplatené poistné v roku 2015 | 519,12 EUR | |||

Príjem Jozefa je menej ako 5.148 EUR, nemá povinnosť sa registrovať na SP.

Ak by ste potrebovali vyrátať vašu výšku odvodov do SP a ZP, napíšte do komentáru a my vám odpovieme. Ďalšie zaujímavé články na dane a odvody nájdete TU.

Konateľ a spolumajiteľ účtovnej spoločnosti Ekonoom.sk s.r.o., v doterajšej práci sa venoval prevažne účtovníctvu malých firiem fyzických a právnických osôb. Aktívne sa pripravuje na znaleckú činnosť v odbore Účtovníctvo, daňovníctvo a personalistika. Je asistentom audítora a autor knihy Chyby účtovníctva.

7 komentárov k “Určenie výšky odvodov v roku 2016”

Dobry den,

som student vysokej skoly a zalozil som si zivnost tento mesiac (09/2016). Zaujima ma vyska dane a odvodov, ak tento rok zarobim napr. 4000€.

Socialne odvody

Priemerna mesacna mzda v roku 2015 je 883€. Mala by byt hranica od ktorej sa platia socialne odvody 883/2*12 = 5298€ ? Nevadi ak som podnikal iba 3 mesiace? Nebude to napr. do hranice 5298/12*3 = 1324,5€ ? (podla 3. prikladu predpokladam ze nie)

Zdravotne odvody

Tu si nie som celkom isty. Pomocou kalkulacky na internete som vyratal vysku preddavku s udajmi (ciastkovy zaklad dane 2400€, zapaltene poistne 0€) a vyslo mi 75,37€. je to spravne? zdravotne poistenie musim platit od 1.7.2017?

Co sa tyka dane z prijmu, pravdepodobne si uplatnim pausalne naklady 40%, Ak by som zarobil do konca tohto roka napr. 4000€, z toho odpocitam naklady 4000*(1-0.4) = 2400 = prijem, kedze je mensi ako 3 803,33 tak neplatim ziadnu dan z prijmu?

Dobrý deň

ak ste študent VS dennej formy do 26 rokov máte postavenie voči Sociálnej a Zdravotnej poisťovne trošku inakší ako obyčajný SZČO.

Odvody do SP nebudete platiť od 01.07.2017 ak Váš príjem neprekročí hranicu 5.298 EUR za rok 2016. Do ZP neplatíte, keďže ste študentom denného štúdia a štát za Vás platí poistné.

Ak by ste mali základ dane v spomenutej výške, daň z príjmov nebudete platiť len treba podať daňové priznanie + ako prílohu čestné vyhlásenie, že ste nepoberali iný príjem na uplatnenie NČ na celý rok 2016.

S pozdravom

Hulitka

Dobrý deň, chcela som sa spýtať, ako SZČO mám aj pasívne príjmy. Aktívne príjmy za rok 2016 však nepresiahnu 5298 eur brutto, čiže ak mám správne info, sociálne odvody by som platiť nemala, pretože pasívne príjmy sa do nich nezarátavajú, alebo sa mýlim? Ešte by som potrebovala vedieť, budúci rok od cca apríla budem poberateľkou rodičovského príspevku (nie materskej, na ňu nemám nárok) – budem musieť platiť zdravotné poistenie ak živnosť nepozastavím? Ako je to so sociálnym poistením, keď sa budem starať o dieťa? Ďakujem pekne za odpoveď.

Dobrý deň,

SZČO podnikal v roku 2016 6 mesiacov, príjem za rok 2016 mal 4800,00 EUR, t. j. v roku 2016 nemal príjem vyšší ako 5298,00 EUR, takže nemá povinnosť platiť odvody do SP od 01.07.2017?

Ten príjem sa neprepočítava na mesiace, t.j. (5298 : 12)x 6 = 2649 ?

Ďakujem pekne

Dobrý deň,

podľa uvedeného príkladu nevzniká povinnosť. Pričom pozor na uplatňovanie paušálnych výdavkov kde suma paušálnych výdavkov sa uplatňuje podľa počtu mesiacov.

S pozdravom

Hulitka