V tomto článku sa budeme venovať odvodovému zaťaženiu a jeho riešeniu pre SZČO v roku 2015.

K 1.júlu 2015 kleslo množstvo povinne sociálne poistených SZČO, a to o 3,7 tisíc. To znamená, že živnostníci ktorí mali platiť odvody do SP si zrušili živnostenské oprávnenie. Pričom novo založené živnosti pribudli v júli tohto roku až o 8.000 tisíc, keďže začať podnikať je oveľa výhodnejšie ako živnostník oproti s.r.o..

Mnohí podnikatelia zostali prekvapený z výšky odvodov v druhej polovici roku 2015 a zistili, že na to, aby platili vysoké odvody do zdravotnej a sociálnej poisťovne nemuseli mať vysoké príjmy v roku 2014. Stačí ak váš príjem bol nad 4.944 € za rok 2014 a už máte povinnosť platiť odvody do Sociálnej poisťovne vo výške 136,57 € mesačne. Vaša minimálna odvodová povinnosť môže byt samozrejme oveľa vyššia, ak ste zarobili viac ako v priemere 1.600€ mesačne, čo pre podnikateľa, ktorý má aj výdavky (a často vysoké), nie je neprimerane vysoká suma.

Ak ste za rok 2014 mali v daňovom priznaní na riadku 43 čiastkový základ dane 20.000 €, tak vaša odvodová povinnosť do Sociálnej poisťovne bude vo výške 384,34 € mesačne a do zdravotnej poisťovne 162,29€ mesačne ak ste za rok 2014 neplatili len zdravotné odvody vo výške 56,35 € mesačne.

Presný výpočet výšky odvodov je možné vypočítať na základe podaného daňového priznania za rok 2014, kde nájdete všetky potrebné informácie.

Výpočet vymeriavacieho základu SZČO od 1. júla 2015:

Vymeriavací základ povinne nemocensky poistenej a povinne dôchodkovo poistenej SZČO sa určí nasledovne:

riadok 43 v DP: 20.000 €

zaplatené odvody do ZP v roku 2014: 676,2 €

(20 000 € + 676,20 €) : 1,486 : 12 = 1.159,49978 €.

Vymeriavací základ sa zaokrúhľuje na najbližší eurocent nadol, to znamená, že suma 1.159,49978 € sa zaokrúhli na sumu 1.159,49 €, čo predstavuje vymeriavací základ tejto SZČO.

Táto suma je vyššia ako minimálny vymeriavací základ 412,00 €, platný za obdobie od 1. januára 2015 do 31. decembra 2015 aj ako minimálny vymeriavací základ 429,00 €, platný za obdobie od 1. januára 2016 do 31. decembra 2016 a nižšia ako maximálny vymeriavací základ 4.120,00 €, platný za obdobie od 1. januára 2015 do 31. decembra 2015 aj ako maximálny vymeriavací základ 4.290,00 €, platný za obdobie od 1. januára 2016 do 31. decembra 2016 na platenie poistného na sociálne poistenie, preto táto SZČO za obdobie od 1. júla 2015 platí poistné na sociálne poistenie zo svojho skutočného vymeriavacieho základu 1 .159,49 €.

Môže sa stať, že v roku 2014 ste dobre zarobili, ale v roku 2015 sa vám môže dariť horšie, ale odvody budete musieť platiť naďalej. V takomto prípade je lepšie riešenie, ak sa rozhodnete zrušiť svoju živnosť a pokračovať v podnikaní formou sročky. Svoje odvody tak môžete lepšie kontrolovať a usmerňovať, o tejto téme môžete si prečítať viac v článku ako si ušetriť na odvodoch v roku 2015?

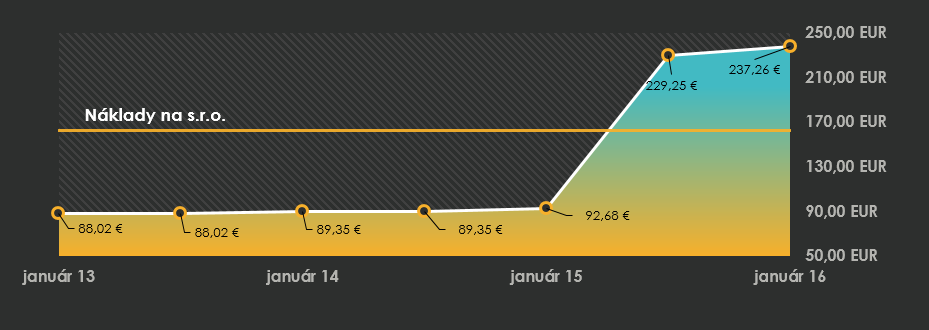

Môžeme znázorniť príklad, kde živnostník v roku 2013 začal podnikať a mal minimálne odvody do zdravotnej poisťovne, pričom si musel platiť účtovníčku. V roku 2014 narástli príjmy cez 4.944€ a v preto v roku 2015 podnikateľovi od 01.07.2015 vzniká povinnosť platiť odvody vo výške 194,25€ do Zdravotnej aj do Sociálnej poisťovne. Odvodové zaťaženie rastie podnikateľovi nie len od 1.7.2015 ale o ďalších 6 mesiacov o 8,01 €. V tabuľke sme sa snažili priemerne spočítať prevádzkové výdavky živnostníka na odvody a na účtovníctvo čo musí zaplatiť aj v tedy keď nič nezarobí.

Tabuľka č.: 1 Prevádzkové výdavky SZČO

Pri porovnaní nákladovosti prevádzky sročky a živnosti vám bude jasné, kedy sa oplatí pokračovať v podnikaní cez s.r.o. a kedy ako živnostník. Ako prevádzkové náklady pri s.r.o. sme počítali priemerné náklady na vedenie účtovníctva, spracovanie miezd a platenie odvodov za konateľa spolu vo výške 162 € mesačne. V porovnaní so sumou 229,25 € alebo 237,26 € je to menej, v priemere o 60 €/mesačne čo pri ročnej kalkulácii môže znamenať až 720 € rozdiel.

Graf č.:1 Prevádzkové výdavky SZČO a náklady sročky

Celkové náklady na založenie novej sročky si môžete prečítať v našom článku o založení sročky.

Konateľ a spolumajiteľ účtovnej spoločnosti Ekonoom.sk s.r.o., v doterajšej práci sa venoval prevažne účtovníctvu malých firiem fyzických a právnických osôb. Aktívne sa pripravuje na znaleckú činnosť v odbore Účtovníctvo, daňovníctvo a personalistika. Je asistentom audítora a autor knihy Chyby účtovníctva.

3 komentáre k “Porovnanie odvodového zaťaženia SZČO a s.r.o.”

Dobrý večer pán Hulitka.

Máte už aj aktuálny výpočet na rok 2017? Co by ste poradili sro alebo SZČO? Ide o služby, ktoré by som chcel dodávať od januára 2017. Budem vďačný za každú radu.

Ďakujem.

Dobrý deň,

výpočet ešte len pripravujeme keďže čakáme na schválenie zákona, ktorý ovplyvní výpočet. Ak by ste chceli vyskúšať podnikanie tak odporúčam SZČO, pričom nie je možné Vám poradiť bez udania všetkých informácií.

S pozdravom

Hulitka