Mnohí živnostníci a podnikatelia na Slovensku podnikajú v kombinácií SZČO a s.r.o. alebo vlastnia viaceré spoločnosti, ktorými vykonávajú tie isté ekonomické činnosti a dodávajú služby a tovar aj vrámci vlastných firiem. Zákon o DPH na Slovensku umožňuje vytvárať skupinu ktorej členovi t.j. spoločnosti môžu si dodávať služby a tovar bez zdanenia.

Registrácia na DPH podnikateľskej skupiny

Slovenská legislatíva o DPH pozná tzv. skupinovú registráciu pre DPH. Registrácia skupiny znamená, že viac zdaniteľných osôb t.j. s.r.o. je na účely DPH registrovaných ako jeden platiteľ dane pod jedným IČ DPH.

Výhody skupinovej registrácie:

– členovia skupiny dodávky tovarov a služieb medzi sebou nezdaňujú daňou,

– podáva jedno daňové priznanie za skupinu (ako aj dodatočné daňové priznanie),

– podáva jeden kontrolný výkaz za skupinu,

– podáva jeden súhrnný výkaz za skupinu,

– znižuje náklady/výdavky na vedenie účtovníctva,

– zefektívnuje prefakturovanie služieb alebo tovarov,

Podmienky na registráciu skupiny na DPH

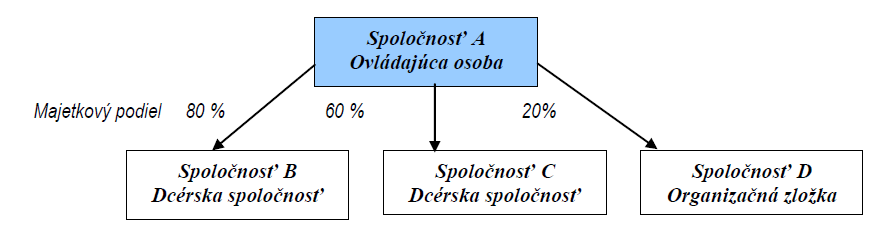

O registráciu skupiny môže požiadať viac zdaniteľných osôb so sídlom, miestom podnikania alebo prevádzkarňou v tuzemsku, ktoré sú spojené finančne, ekonomicky a organizačne, kedy sa uvedené zdaniteľné osoby môžu považovať za jednu zdaniteľnú osobu (skupinu).

Finančne spojenými zdaniteľnými osobami sú osoby, z ktorých jedna alebo viac osôb je ovládaných ovládajúcou osobou (§ 66a Obchodného zákonníka). Podľa § 66a ods.1 Obchodného zákonníka je ovládaná osoba spoločnosť, v ktorej má určitá osoba väčšinový podiel na hlasovacích právach preto, že má podiel na spoločnosti alebo akcie spoločnosti, s ktorými je spojená väčšina hlasovacích práv, alebo preto, že na základe dohody s inými oprávnenými osobami môže vykonávať väčšinu hlasovacích práv bez ohľadu na platnosť alebo neplatnosť takejto dohody.

Ovládajúca osoba je osoba (konateľ), ktorá má v ovládanej osobe postavenie podľa odseku

1 citovaného zákona.

Ekonomicky spojenými zdaniteľnými osobami sú osoby, ktorých hlavné činnosti sú vzájomne závislé alebo majú spoločný ekonomický cieľ alebo z ktorých jedna osoba uskutočňuje celkom alebo sčasti činnosti v prospech jedného alebo viacerých členov skupiny.

Organizačne spojenými zdaniteľnými osobami sú osoby, na ktorých riadení alebo kontrole sa podieľa aspoň jedna zhodná osoba.

Zdaniteľná osoba môže byť členom len jednej skupiny.

Ak má zdaniteľná osoba, ktorá je členom skupiny, sídlo, miesto podnikania alebo prevádzkareň mimo tuzemska, nemôžu byť tieto jej časti mimo tuzemska súčasťou skupiny.

Členom skupiny nemôže byť zdaniteľná osoba, na ktorú je vyhlásený konkurz alebo ktorej je povolená reštrukturalizácia.

Podanie žiadosti

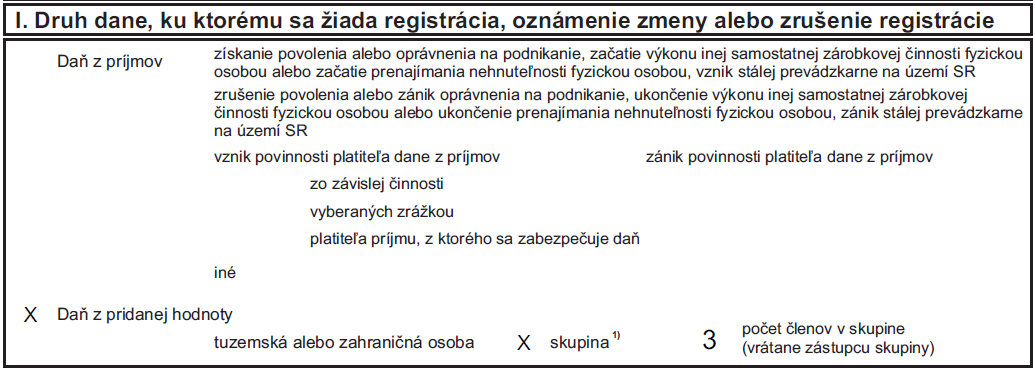

Žiadosť o registráciu pre daň skupiny podáva zástupca skupiny, ktorého si budúci členovia skupiny zvolia, daňovému úradu, ktorý je miestne príslušný zástupcovi skupiny.

Ak chcú byť zdaniteľné osoby registrované ako skupina od nasledujúceho kalendárneho roka, musí zástupca skupiny podať žiadosť o registráciu skupiny najneskôr do 31. októbra bežného kalendárneho roka, pretože registrácia skupiny môže byť vykonaná vždy len k 1.1. kalendárneho roka.

Žiadosť o registráciu skupiny musí obsahovať tieto náležitosti

a) obchodné meno a adresu sídla, miesta podnikania alebo prevádzkarne každého člena skupiny,

b) identifikačné číslo pre daň každého člena skupiny, ak je mu pridelené v tuzemsku,

c) miestne príslušný daňový úrad každého člena skupiny,

d) obchodné meno a adresu sídla, miesta podnikania alebo prevádzkarne člena skupiny, ktorý bol určený členmi skupiny na zastupovanie skupiny na účely uplatňovania tejto dane (ďalej len „zástupca skupiny“)

e) podpisy štatutárnych zástupcov všetkých členov skupiny.

Registrácia skupiny

Po podaní žiadosti daňový úrad vykoná registráciu skupiny k 1.1. kalendárneho roka nasledujúceho po podaní žiadosti o registráciu skupiny. Oddelenie register vydá skupine jedno identifikačné číslo pre DPH. Osvedčenie o registrácii s tým istým číslom DPH dostanú všetci členovia skupiny. Identifikačné čísla pre IČ DPH pridelené zdaniteľným osobám pred registráciou skupiny prestávajú byť platné dňom registrácie skupiny.

Každý člen skupiny musí po zaregistrovaní skupiny vrátiť osvedčenie daňovému úradu, ktorý osvedčenie vydal. Dňom registrácie skupiny práva a povinnosti jednotlivých členov skupiny prechádzajú na skupinu.

V oblasti registrácie DPH poskytujeme poradenské služby, neváhajte nás kontaktovať.

Konateľ a spolumajiteľ účtovnej spoločnosti Ekonoom.sk s.r.o., v doterajšej práci sa venoval prevažne účtovníctvu malých firiem fyzických a právnických osôb. Aktívne sa pripravuje na znaleckú činnosť v odbore Účtovníctvo, daňovníctvo a personalistika. Je asistentom audítora a autor knihy Chyby účtovníctva.