Nezdaniteľná čiastka sa v roku 2018 sa opäť zvýši o necelých 27€. Zmena tejto čiastky dochádza rastom životného minima, ktorý má vplyv na ďalšie dôležité čísla. Životné minimum od 01.07.2017 je vo výške 199,48€/mesiac.

Čo je nezdaniteľná čiastka:

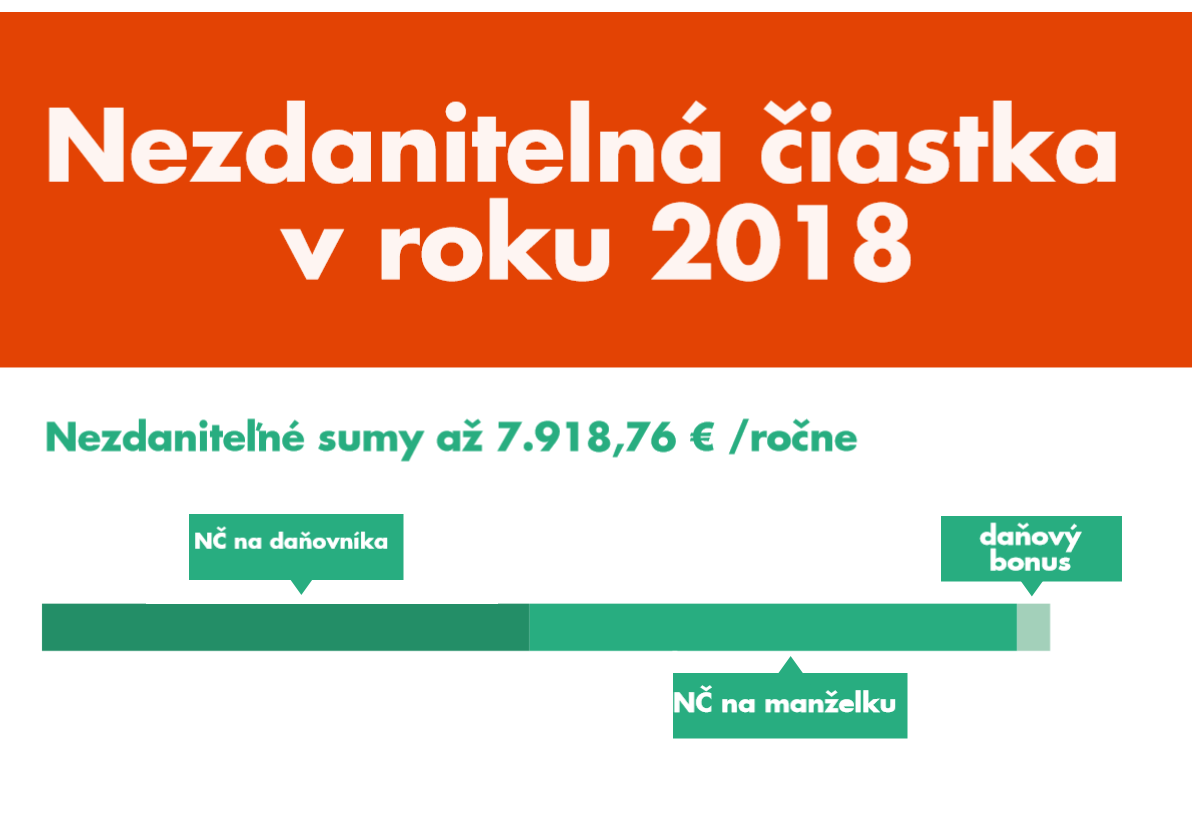

Základ dane, resp. čiastkový základ dane, ktorý je zistený z aktívnych príjmov je možné aj za kalendárny rok znížiť o nezdaniteľnú časť základu dane na daňovníka. Výška nezdaniteľnej časti základu dane na daňovníka (NČZD) sa odvíja od výšky základu dane daňovníka, ako aj od sumy životného minima platného k 1. januáru príslušného zdaňovacieho obdobia (PŽM). Keďže ročná nezdaniteľná čiastka podľa platnej daňovej legislatívy je stanovená na úrovni 19,2 násobku PŽM, pre rok 2018 to je suma 3 830,02 € a to v prípade, ak daňovník dosiahne základ dane, ktorý sa rovná alebo je nižší ako 100-násobok sumy životného minima (19.948 €).

- ak základ dane daňovníka je nižší, resp. rovný 19 948 €, nezdaniteľná časť základu dane je 3 830,02 € za rok (t .j 19,2 x životné minimum),

- ak základ dane daňovníka presahuje sumu 19 948 €, nezdaniteľná časť základu dane sa vypočíta pomocou zákonom o dani z príjmov definovaného vzťahu. (Výpočet: 44,2 x životné minimum – 0,25 x základ dane = 8 817,016 – 0,25 x základ dane daňovníka)

Základ dane na daňovníka ovplyvňuje výška jeho základu dane to znamená, že čím je vyšší základ dane, tým je nižšia nezdaniteľná časť na daňovníka. Zákon o dani z príjmov stanovuje hranicu 100-násobku sumy platného životného minima, čo v súčasnosti predstavuje sumu 19 948 €.

Mesačná výška nezdaniteľnej časti základu dane na daňovníka je v roku 2018 v sume 319,16 €.

| ROK | MESIAC | SUMA/ROK |

| 2010 | 335,48 EUR | 4 025,70 EUR |

| 2011 | 296,60 EUR | 3 559,20 EUR |

| 2012 | 303,73 EUR | 3 644,74 EUR |

| 2013 | 311,32 EUR | 3 735,94 EUR |

| 2014 | 316,94 EUR | 3 803,33 EUR |

| 2015 | 316,94 EUR | 3 803,33 EUR |

| 2016 | 316,94 EUR | 3 803,33 EUR |

| 2017 | 316,94 EUR | 3 803,33 EUR |

| 2018 | 319,16 EUR | 3 830,02 EUR |

Ako si uplatniť nezdaniteľnú čiastku:

- nezdaniteľná časť základu dane na daňovníka,

- nezdaniteľná časť základu dane na manželku / manžela,

- dobrovoľné príspevky na starobné dôchodkové sporenie,

- príspevky na doplnkové dôchodkové sporenie.

Dôležité pravidlo na uplatňovanie nezdaniteľnej čiastky je, že 1 mesiac môžeme odpočítať túto sumu len z jedného príjmu!

Rezident a nerezident a ich nezdaniteľná čiastka:

Rezident SR (daňovník s neobmedzenou daňovou povinnosťou) – podľa § 2 písm. d) zákona o dani z príjmov je na účely tohto zákona fyzická osoba, ktorá má na území SR trvalý pobyt alebo sa tu obvykle zdržiava aspoň 183 dní v príslušnom kalendárnom roku a tiež právnická osoba, ktorá má na území SR sídlo alebo miesto skutočného vedenia.

Nerezident SR (daňovník s obmedzenou daňovou povinnosťou) – podľa § 2 písm. e) zákona o dani z príjmov je na účely tohto zákona fyzická osoba, ktorá na území SR nemá trvalý pobyt ani sa tu obvykle nezdržiava a tiež právnická osoba, ktorá nemá na území SR sídlo alebo miesto skutočného vedenia.

Takáto osoba uvádza v daňovom priznaní len príjem z SR, pričom má možnosť dobrovoľne podať priznania a má právo na nezdaniteľnú čiastku vo výške 3.830,02 €, za rovnakých podmienok ako občan SR.

NČ na manželku aj daňový bonus ale musia splniť podmienky, že ich prijem musí dosiahnuť aspoň 90 % zo Slovenska.

Výška nezdaniteľnej časti základu dane na manželku:

Nezdaniteľnú časť základu dane si bude môcť uplatniť daňovník na manželku/manžela, ktorá/ý splní okrem ostatných podmienok, ktoré ostali v platnosti, aspoň jednu z nasledujúcich podmienok:

- stará sa o dieťa do dovŕšenia 3, resp. 6 rokov života dieťaťa (dieťa, na ktoré sa poskytuje rodičovský príspevok podľa zákona č. 571/2009 Z. z. o rodičovskom príspevku a o zmene a doplnení niektorých zákonov v znení neskorších predpisov) alebo

- poberá príspevok na opatrovanie podľa zákona č. 447/2008 Z. z. o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia a o zmene a doplnení niektorých zákonov,

- je evidovaná ako uchádzač o zamestnanie, alebo

- sa považuje za občana so zdravotným postihnutím, alebo

- sa považuje za občana s ťažkým zdravotným postihnutím.

Uplatnenie nezdanitelnej čiastky na manželku sa vyhlasuje pomocou čestného vyhlásenia.

Príjmy ktoré sa nerátajú do príjmov manželky a manžela

- zamestnanecká prémia

- daňový bonus

- štipendium

- rodičovský príspevok

- príspevok na pohreb

- rodičovský príspevok

- príspevok pri narodení dieťaťa

- príspevok na pohreb

- prídavky na detí

- vianočný príspevok pre dôchodcom

- príspevok športovému reprezentantovi

Príjmy ktoré sa rátajú do príjmov manželky a manžela

- náhrada príjmu počas práceneschopnosti

- cestovné náhrady či vrámci limitu alebo nad limit

- akékoľvek dávky vyplácané Sociálnou poisťovňou okrem hore uvedných

- dávky hmotnej núdzi podľa zákona č. 417/2014 Z.z.,

- Kompenzačné dávky ako príjem na pomôcky

Dobrovoľné príspevky na starobné dôchodkové sporenie

V roku 2018 si daňovník už nemôže znížiť základ dane preukázateľne zaplatenými dobrovoľnými príspevkami na starobné dôchodkové sporenie (II .pilier).

Zníženie základu dane o príspevky na doplnkové dôchodkové sporenie (III. pilier)

Môže sa uplatniť iba zo základu dane z príjmov zo závislej činnosti alebo základu dane z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti alebo z ich úhrnu v preukázateľne zaplatenej výške v úhrne najviac 180 eur za rok. Aby si daňovník mohol odpočítať túto nezdaniteľnú časť základu dane, musí spĺňať tieto podmienky:

- príspevky na doplnkové dôchodkové sporenie zaplatil na základe účastníckej zmluvy uzatvorenej po 31.12.2013 alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu,

- daňovník nemá uzatvorenú inú účastnícku zmluvu podľa zákona o doplnkovom dôchodkovom sporení, ktorá nespĺňa podmienky stanovené novelou zákona o doplnkovom dôchodkom sporení.

Konateľ a spolumajiteľ účtovnej spoločnosti Ekonoom.sk s.r.o., v doterajšej práci sa venoval prevažne účtovníctvu malých firiem fyzických a právnických osôb. Aktívne sa pripravuje na znaleckú činnosť v odbore Účtovníctvo, daňovníctvo a personalistika. Je asistentom audítora a autor knihy Chyby účtovníctva.

33 komentárov k “Nezdaniteľná čiastka v roku 2018”

V článku máte 2 chyby:

1. chyba

Pri uplatnení nezdaniteľnej čiastky toto už neplatí 3. bod dobrovoľné príspevky na starobné dôchodkové sporenie. To platilo do 31.12.2016.

2. chyba.

Ak základ dane daňovníka presahuje sumu 19 948 €, nezdaniteľná časť základu dane sa vypočíta pomocou zákonom o dani z príjmov definovaného vzťahu. (Výpočet: 44,2 x životné minimum – 0,25 x základ dane = 8 755,578 – 0,25 x základ dane daňovníka)

2. Podľa mňa je suma: 8 817,016 – 0,25 ZD (44,2 * 199,48)

Ďakujeme za upozornenie.

S pozdravom

Hulitka

A ešte 3. chyba, v tabuľke Mesačná výška nezdaniteľnej časti základu dane máte v roku 2018 nesprávne prenesený údaj z 2017 (pri mesačnej).

Dobrý deň môže si manžel na mňa uplatniť daň keď som bola pol roka v evidencii uchádzačov o zamestnanie a druhý polrok dobrovoľne nezamestnaná? A po celý rok pracujem na dohodu .ďakujem

Dobrý deň,

manželovi vzniká nárok na nezdaniteľnú časť základu dane iba za tú časť roka, kedy boli splnené podmienky stanovené zákonom.

Ak ste pracovali celý rok na dohodu tak ste nemohli byť dobrovoľne nezamestnaná podľa môjho názoru.

S pozdravom

Hulitka

„Dôležité pravidlo na uplatňovanie nezdaniteľnej čiastky je, že 1 mesiac môžeme odpočítať túto sumu len z jedného príjmu!“

Dobrý deň,

ak sa stalo nedopatrením, že som to mala u dvoch zamestnávateľov, ale odpracovala som u len 1, takže som mala 1 príjem, bude to problém zo zákona? Dá sa to, prosím vyriešiť?

Ďakujem!

Dobrý deň,

vo Vašom prípade nebude to problém ak ste mali príjem len u jedného zamestnávateľa. Dôležité podať žiadosť o ročné zúčtovanie alebo si podať daňové priznanie asi to to vysporiadať.

S pozdravom

Hulitka

Zdravím,

som výsluhový dôchodca, poberám výsluhový dôchodok a pracujem na TPP. Mám nárok na nezdaniteľnú časť základu dane na daňovníka tých cca 319 eur?

S pozdravom J.G.

Dobrý deň,

ak ste boli poberateľom uvedeného dôchodku k 1.1.2017 a ročná suma vyplateného dôchodku v roku 2017 v úhrne presahuje sumu 3 803,33 eur, nemáte nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka. Nárok na uplatnenie nezdaniteľnej časti základu dane Vám vzniká iba v prípade, že ročná suma vyplateného dôchodku v roku 2017 v úhrne nepresahuje sumu 3 803,33 eur.

Ďakujeme

Ing. Matej Sedliak

Dobrý deň môže si manžel na mňa uplatniť NČZD keď som bola pol roka v evidencii uchádzačov o zamestnanie a druhý polrok dobrovoľne nezamestnaná? ďakujem

Dobrý deň,

uplatnenie je možné len na manželku, ktorá žije s daňovníkom v domácnosti a v príslušnom zdaňovacom období splní aspoň jednu z nasledovných podmienok:

– stará sa o dieťa do dovŕšenia 3, resp. 6 rokov života dieťaťa (dieťa, na ktoré sa poskytuje rodičovský príspevok podľa zákona č. 571/2009 Z. z. o rodičovskom príspevku a o zmene a doplnení niektorých zákonov v znení neskorších predpisov) alebo

– poberá príspevok na opatrovanie podľa zákona č. 447/2008 Z. z. o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia a o zmene a doplnení niektorých zákonov, alebo

– je evidovaná ako uchádzač o zamestnanie, alebo

– sa považuje za občana so zdravotným postihnutím, alebo

– sa považuje za občana s ťažkým zdravotným postihnutím.

Nezdaniteľná časť základu dane na manželku sa uplatní v pomernej sume za mesiace kedy boli splnené podmienky.

S pozdravom

Hulitka

1. Starostlivosť o dieťa

Nie je dôležité, či manželka poberá materské, rodičovský príspevok, alebo príspevok na starostlivosť o dieťa, dokonca nie je dôležité či niektorý z uvedených príspevkov poberá manželka alebo manžel – dôležitá je skutočnosť, že majú dieťa vo veku do 3 (prípadne 6) rokov.

Dieťa o ktoré sa starajú nemusí byť ich vlastné. Môže ísť o náhradnú starostlivosť, pestúnov, adopcie a pod.

Nie je dôležité, či manželka aj pracuje alebo je len pri dieťati.

Do vlastného príjmu manželky sa v týchto prípadoch započíta materské, príspevok na starostlivosť o dieťa, príspevky na podporu náhradnej starostlivosti (nie sú to štátne sociálne dávky). Naopak nezapočíta sa rodičovský príspevok, príspevok pri narodení dieťaťa, príspevok na viac súčasne narodených detí, prídavok na dieťa, príplatok k prídavku na dieťa, čo sú štátne sociálne dávky a nezapočíta sa ani daňový bonus.

2. Poberanie peňažného príspevku na opatrovanie

Tu pozor: samotný príspevok sa započítava do vlastného príjmu manželky. Častá chyba – nárok na nezdaniteľnú časť na manželku nie je v prípade, ak manželka poberá príspevok za osobnú asistenciu.

3. Zaradenie do evidencie uchádzačov o zamestnanie

Táto podmienka je jasná, len jedna maličkosť: do evidencie úrad práce nezaradí napr. osobu, ktorá je štatutárom (konateľ, člen dozornej rady, prokurista), pokiaľ sa nevyčiarkne z obchodného registra. Nezaradí sa ani živnostník, pokiaľ nezruší alebo nepozastaví živnosť.

4. Invalidita

Pri skúmaní podmienky invalidity nie je dôležité, či manželka poberá invalidný dôchodok

– dôležité je, či je invalidná a má k tomu rozhodnutie Sociálnej poisťovne alebo preukaz ŤZP. Napríklad podmienka je splnená vtedy, ak manželka je už v dôchodkovom veku a poberá starobný dôchodok – ale v minulosti Sociálna poisťovňa vydala rozhodnutie o invalidite, ktoré stále platí.

Dobry den,

mam trvaly pobyt v SR, kde som pracoval 2 mesiace – zavisla cinnost, zvysok roku (10 mesiacov) v CR.

Mam potvrdenie o danovom domicile v CR, kde zijem cely rok s rodinou, som teda rezident CR.

Mozem si uplatnit celu cast NCZD? Prijem za 2 mesiace bol v sucte nizsi ako 3000.

Ak ano, tak mi v podstate vratia zalohy na dan, prip. ich cast. zrazane zamestnavatelom za tieto 2 m?

Dakujem a prajem pekny den,

Dobrý deň,

máte nárok na celú nezdaniteľnú čiastku a povinnosť podať daňové priznanie na území Slovenska.

S pozdravom

Hulitka

Dobrý deň, chcem si uplatniť zníženie základu dane na manžela pri ročnom zúčtovaní preddavkov na daň z príjmov fyzickej osoby zo závislej činnosti. Bol poberateľom invalidného dôchodku a v júli zomrel. Odpočet sa robí za celý rok alebo iba za obdobie poberania dôchodku.

Odpočet sa robí zo sumy 3803,33 € , alebo sa zníži.

Ďakujem za odpoveď

Dobrý večer Daniela,

zákon č. 595/2003 Z.z. o dani z príjmov presne o tom pojednáva.

Uplatniť si môže len za tie obdobia, kedy boli splnené podmienky t.j. kým poberal dôchodok a žil. Ďalej ak Váš manžel k 01.01.2017 poberateľ dôchodku, má nárok na uplatnenie nezdaniteľnej časti základu dane iba v prípade, že ročná suma vyplateného dôchodku v roku 2017 v úhrne nepresahuje sumu 3 803,33 eura. Potom nezdaniteľná časť základu dane na daňovníka predstavuje rozdiel medzi sumou 3 803,33 eura a vyplatenou sumou dôchodku.

S pozdravom

Hulitka

Dobry den,

Chcem sa spytat na vysku nezdanitelnej ciastky. Na konci rodicovskej dovolenky som nastupila do prace a zamestnavatel ukoncil PP a vyplatil odstupne v zmysle zakona. Je to moj jediny prijem za rok a v zmysl

e toho si robim danove priznanie FO, typ A. Kedze moj prijem tj.odstupne je nizsie ako 19.930, tak nezdanitel.ciastka by mala byt 3.803. Moja otazka znie uplatnujem si celorocnu vysku nezdanitel.ciastky ci len parcialnu za 2 mesiace( 2 mesacne odstupne)?

A danovy bonus na dieta zohladnujem v plnej celorocnej vyske alebo len mam narok na danovy bonus za 2 mesiace( 2 mesacne odstupne)

Dakujem

Dakujem

Dobrý deň,

máte nárok na celú sumu 3.803,33€

S pozdravom

Hulitka

Dobrý deň,

podľa môjho názoru uplatnenie si nezdaniteľnej čiastky (NČ) závisí či máte nárok alebo nemáte nárok si uplatniť ju. Ak máte nárok odporúčam si ju uplatniť. Zvyšuje sa Vám čistý mesačný príjem.

Napr.: Brutto mzda 500€ bez NČ je cca 355,27€ v čistom a s uplatnením NČ je 415,91€.

S pozdravom

Hulitka

dobry den cely rok 2017 som pracovala ako zivnostnik opatrovatelka v rakusku .zarobila som cca 12900 v hrubom . chcem si uplatnit 60perc. pausalny odpocet ci je to mozne? a este ci si mozem odpocitat nezdanitelnu ciastku na manzela v sume3803.33 nakolko cely rok je v invalidnom dochodku ako ztp a ci je potrebne v danovom priznani to niekde vyplnit alebo nejako dokladovat? dakujem za pomoc

Dobrý deň,

máte živnosť na Slovensku alebo máte rakúsku živnosť?

Ďakujeme

Ing. Matej Sedliak

Dobrý deň,

svoju chybu viete opraviť cez dodatočné daňové priznanie, kde uvediete, že ste mali podané ročné zúčtovanie. Najlepšie ak si vyžiadate potvrdenie o vykonaní ročného zúčtovania.

S pozdravom

Hulitka

Dobrý deň. Som zamestnaná na TPP a uplatňujem si u zamestnávateľa nezdaniteľnú časť základu dane.

Popri práci chodím ešte na brigádu. Mám prosím Vás nárok na uplatnenie si tejto nezdaniteľnej časti základu dane aj pri dohode o vykonaní práce ?

Za odpoveď veľmi pekne ďakujem.

Dobrý deň,

v prípade, ak máte viacerých zamestnávateľov súčasne, nárok na nezdaniteľnú časť si môžete uplatniť iba u jedného z nich.

Podanom ročnom zúčtovaní resp. daňovom priznaní si uplatníte celoročnú sumu NČ aj príjmy.

S pozdravom

Hulitka

Dobrý deň,

chcel by som sa spýtať ako to je s nezdaniteľnou čiastkou v prípade, že som zamestnaný na Slovensku(dohoda o vykonaní práce) a uplatňujem si tuto zľavu na dani. V období ktoré sa blíži jún,júl 2018 budem pracovať v ČR a potom by som chcel znova pracovať tu kde doteraz a mám v tom zmätok. Stačí mi teraz zrušiť uplatňovanie nč a uplatnovať dva mesiace v CR a potom znova obnoviť alebo aké sú možnosti tejto situácie , keď je jedna práca v SR a druhá v ČR. Alebo to nemám zrušiť vôbec v prípade že budem vykonávať iba jednu z týchto prác?? A posledná doplňujúca otázka, či stačí zrušiť dokonca mája a od júna môžem mať zľavu už u iného zamestnávateľa. Ďakujem za odpoveď.

Dobrý deň,

nezdaniteľná čiastku je poskytovaná podľa príjmu krajín. Ak budete mať ďalšie príjmy z ČR, tak tie príjmy budete zdaňovať v ČR.

Prerušenie uplatnenia NČ nemusíte hlásiť.

S pozdravom

Hulitka

Pretože pani cez, ktorú idem pracovať do čr napísala, že keď budeme pracovať 6 a 7 mesiac tak nemôžeme byť evidovaný na sr v pracovnom pomere lebo si nebudeme môcť uplatniť daňový bonus v čr. Tak už som z toho úplne zmätený.

Dobrý deň,

podľa ktorého zákona to tvrdý?

Prosím dodajte odpoveď.

Ďakujeme.

S pozdravom Hulitka

Dobrý deň, doteraz mi neschválilo komentár neviem z akého dôvodu(asi kvôli linku), ale tak —-spýtam sa inak teraz, som študent a pracujem od noveho roka na dohodu na sr uplatnujem si nč

– jún, júl si budem uplatnovat nč v čr a pracovat tam budem až od júla, môžem v júni pracovať na sr s tým že budem uplatnovať nč aj na sr aj v cr a v akých prípadoch budem prípadne zdanovať?? ak je to vobec možné takto pracovat

Dobrý deň,

podmienkou uplatnenia si nároku na nezdaniteľnú časť je dosiahnutie „aktívnych“ zdaniteľných príjmov zo zamestnania alebo

príjem z podnikania čo na Slovensku spĺňate. Túto čiastku si môžete mesačne uplatniť len u jedného zamestnávateľa aj keby ste mali viac dohôd súčasne. Čo sa týka práce v ČR riadi sa platnými daňovými zákonmi v Čechách, a teda ak Vám vzniká nárok aj na nezdaniteľnú čiastku v ČR tak si ju môžete uplatniť. Ak ste rezidentom SR tak máte povinnosť po konci roku podať a priznať celosvetové príjmy v daňovom priznaní na SR.

Ďakujeme

Ing. Matej Sedliak