Skončila sa vám materská dovolenka alebo nemáte nárok na materskú dovolenku? V predošlom článku sme písali o podmienkach poberania materskej dávky a v tomto článku budeme písať o podmienkach poberania rodičovského príspevku a o ďalších možnostiach.

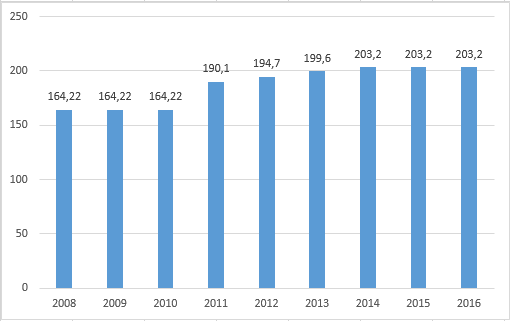

Rodičovský príspevok je v roku 2016 vo výške 203,20 €, pričom posledné navýšenie príspevku bolo v roku 2013.

Výška rodičovského príspevku

Výšku rodičovského príspevku definuje zákon č. 571/2009 Z. z. o rodičovskom príspevku a o zmene a doplnení niektorých zákonov nasledovne:

- Jedno dieťa: 203,20 €

- Dvojičky: 254 €

- Trojičky: 304,80 €

Valorizácia rodičovských príspevkov je naviazaná podľa zákona na životné minimum, nárast životného minima je naviazaný na rast spotrebiteľských cien (HICP), čiže na infláciu. Tu musím upozorniť na súvislosti, ktoré pôsobia v trhovej ekonomike.

Graf vývoja rodičovského príspevku od roku 2008 do 2016

Zdroj: vlastné spracovanie

Kto má nárok na rodičovskú dovolenku?

Oprávnená osoba má nárok na rodičovský príspevok ak zabezpečuje riadnu starostlivosť o dieťa a zároveň má trvalý pobyt alebo prechodný pobyt na území SR alebo je osobou podľa osobitného predpisu.

Oprávnená osoba je:

a) rodič dieťaťa (matka alebo otec) ,

b) fyzická osoba, ktorej je dieťa zverené do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia súdu alebo na základe rozhodnutia úradu práce, sociálnych vecí a rodiny alebo ,

c) manžel (manželka) rodiča dieťaťa, ak žije s rodičom dieťaťa v domácnosti.

Dĺžka rodičovskej dovolenky

Dĺžka rodičovskej dovolenky je do veku 3 rokov dieťaťa alebo do 6 rokov veku, ktoré má dlhodobo nepriaznivý zdravotný stav.

Nástup na rodičovskú dovolenku po materskej

Začiatok rodičovskej dovolenky nastáva ak sa končí materská teda po 34-týždňovej materskej dovolenke.

Nástup bez materskej

Táto situácia môže nastať, keď žena pred narodením dieťaťa bola:

- Študentkou SŠ alebo VS

- Nezamestnaná a evidovaná na ÚPSVaR

- Nebola poistená minimálne 270 dní v predošlom roku ako sa dieťa sa narodilo

V takýchto prípadoch nemá nárok na materskú, len na rodičovský príspevok, ten patrí odo dňa narodenia dieťaťa.

Povinnosti rodičov pri nastúpení na rodičovskú dovolenku po narodení dieťaťa:

- Oznamovacia povinnosť voči Sociálnej poisťovni

- Oznamovacia povinnosť voči príslušnej zdravotnej poisťovni

- Oznamovacia povinnosť voči príslušnej Úrade práce

- Oznamovacia povinnosť voči zamestnávateľovi (písomne oznámia zamestnávateľovi najmenej jeden mesiac vopred)

Práca a príjem počas rodičovskej dovolenke:

Poberatelia rodičovského príspevku majú možnosť si privyrábať pričom príjem môžeme rozdeliť na 2 druhy ale na forme vykonávania zárobkovej činnosti nezáleží (živnosť, dohoda, pracovný pomer), ani na type úväzku (plný, čiastočný, polovičný). Výška príjmu vôbec neovplyvni príspevok.

1. Príjem zo závislej činnosti podľa § 5 zákona o dane príjmov (dohody, pracovné pomery)

– poberanie príspevku nie je nutné hlásiť zamestnávateľovi

2. Príjem z podnikania podla § 6 zákona o dani z príjmov (SZČO, konatelia spoločnosti)

– SZČO nemusia si platiť zdravotné odvody

Rady a súvislosti pri výške rodičovského príspevku v roku 2016

Ako som už spomínal, že výška rodičovského príspevku je regulovaná od ďalších makroekonomických javov, výška tohto príspevku má tak tiež vplyv na pôrodnosť na Slovensku. Hlavnou témou a 9. schode NR SR je zvyšovanie predmetného príspevku, pričom neviem na akú sumu dohodnú poslanci. Ako uviedol pán Mihál počas vystupovania na 9. schôdzi fakty, že výber Sociálnej poisťovne na nemocenských dávkach za rok 2015 bol vo výške 550 000 000 EUR a výdaj: 415 000 000 EUR, čo znamená že je ešte stále možnosť zvyšovať materskej dávky ako aj rodičovský príspevky.

Konateľ a spolumajiteľ účtovnej spoločnosti Ekonoom.sk s.r.o., v doterajšej práci sa venoval prevažne účtovníctvu malých firiem fyzických a právnických osôb. Aktívne sa pripravuje na znaleckú činnosť v odbore Účtovníctvo, daňovníctvo a personalistika. Je asistentom audítora a autor knihy Chyby účtovníctva.