Nezdaniteľné čiastky predstavujú sumy, ktoré si môžu odpočítať fyzické osoby z príjmov zo zamestnania podľa §5 a z podnikateľskej alebo z inej samostatne zárobkovej činnosti podľa §6 ods. 1 a 2. Nezdaniteľné čiastky môžeme považovať za daňové zvýhodnenia, ktoré znižujú základ dane, a teda oslobodzujú príjem od zdanenia.

„Uplatňovanie nezdaniteľných čiastok je často diskutovanou témou, pričom v roku 2021 si už nebude možné uplatniť nezdaniteľnú čiastku na kúpeľnú starostlivosť.“

V aktuálnej legislatíve zákona o dani z príjmov platí, že nezdaniteľné čiastky si môže daňovník uplatníť iba z aktívnych príjmov. To znamená, že ak dosiahnete príjem z predaja nehnuteľnosti nebudete si môcť uplatniť žiadnu z týchto čiastok. To isté platí aj v prípade, že ste získali príjem z investovania alebo ste dosiahli príležitostný príjem. Pri dosiahnutí príjmov z prenájmu nehnuteľnosti môžete aj nemusíte mať nárok na nezdaniteľnú čiastku. To závisí od toho, akou formou prenajímate nehnuteľnosť. Či sa jedná o živnostenské oprávnenie alebo formou pasívneho príjmu podľa §6 ods. 3.

Nezdaniteľné čiastky zo základu dane (NČZD) platné pre rok 2021:

– NČZD na daňovníka

– NČZD na manželku alebo manžela

– NČZD pre príspevky na doplnkové dôchodkové sporenie

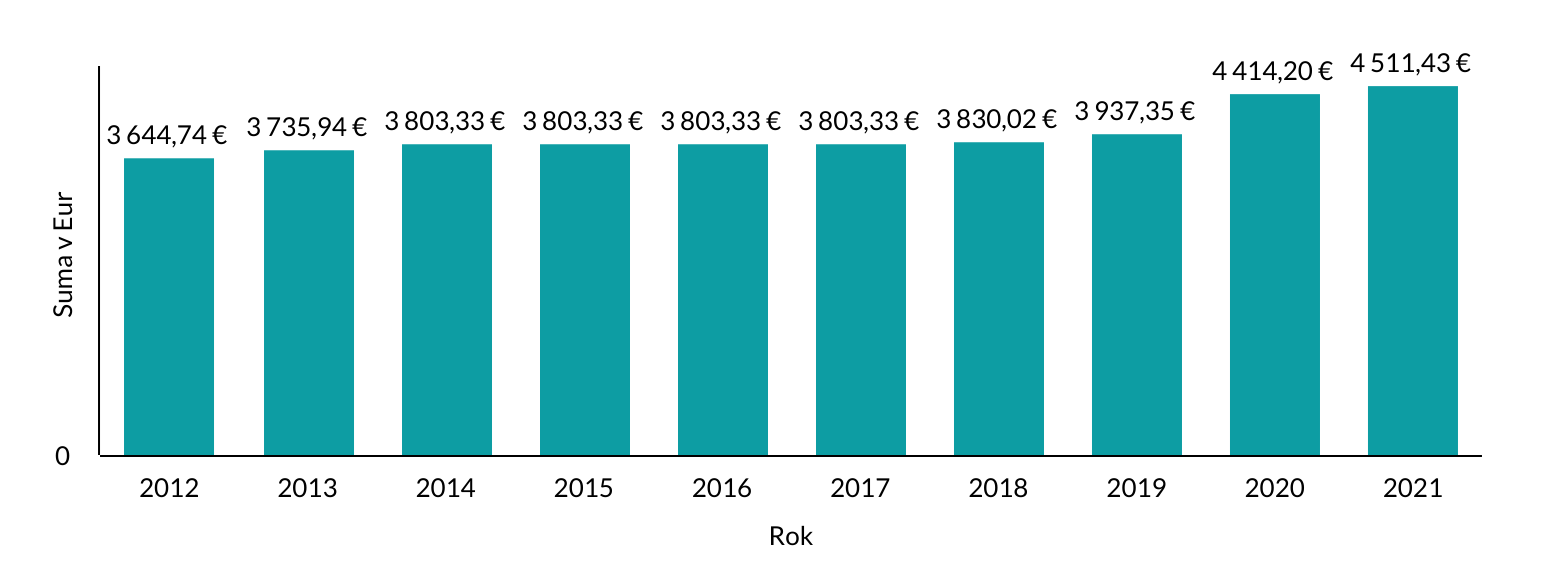

Vývoj nezdaniteľnej čiastky na daňovníka za 10 rokov

Vývoj nezdaniteľnej čiastky za posledných 10 rokov naznačuje pozitívnu zmenu najmä v posledných troch rokoch, kedy došlo po dlhom období k výraznejšiemu nárastu. Nárast závisí od výšky životného minima a jeho násobku. Práve zmena násobku životného minima spôsobila výraznejší nárast medzi rokmi 2019 a 2020 čo pozitívne vplýva na pracujúcich ľudí, ktorým zostane viac čistej mzdy.

Nezdaniteľná čiastka na daňovníka

Daňovník si môže uplatniť nárok na nezdaniteľnú čiastku mesačne u svojho zamestnávateľa, ročne pri ročnom zúčtovani dane alebo pri podaní daňového priznania. Uplatnenie NČZD zamestnanec oznamuje svojmu zamestnávateľovi na tlačive vyhlásenia na uplatnenie NČZD.

Výška nezdaniteľnej čiastky na daňovníka:

– pri základe dane rovnom alebo nižšom ako 19 936,22 € je výška NČZD vo výške 4511,43 €,

– pri základe dane vyššom ako 19 936, 22 € sa výška NČZD kráti, a to výpočtom 9 495,486 € – 1/4 základu dane,

– pri základe dane vyššom ako 37 981,94 € je výška NČZD vo výške 0 €.

V praxi niekedy dochádza k problému ak si zamestnanec uplatní vyhlásenie o uplatnení NČZD u dvoch a viac zamestnávateľov. Stáva sa to osobám, ktoré častejšie menia zamestnanie. Následne dôjde k chybnému výpočtu mzdy, ktoré sa musí neskôr spätne opravovať. Nárok sa uplatní u toho zamestnávateľa, kde bol uplatnený skôr.

Nárok na NČZD na daňovníka si nemôže uplatniť fyzická osoba, ktorá na začiatku zdaňovacieho obdobia poberá starobný dôchodok, predčasný starobný dôchodok, starobné dôchodkové sporenie, vyrovnávací príplatok, výsluhový dôchodok alebo podobný dôchodok zo zahraničia a súčasne je suma tohto dôchodku vyššia ako NČZD.

Nezdaniteľná čiastka na manželku alebo manžela

Uplatnenie NČZD na manžela alebo na manželku je potrebné vždy posudzovať individuálne. Závisí od viacerých faktorov, a to od príjmu daňovníka. Ak má daňovník základ dane, ktorý by bolo možné znížiť je možné posúdiť príjem manžela alebo manželky, pričom musia byť splnené aj ďalšie podmienky.

Výška nezdaniteľnej čiastky manžela alebo manželky na daňovníka:

– manželka nemá žiadny vlastný príjem tak výška NČZD je vo výške 4 511,43 €,

– manželka má vlastný príjem nižší ako 4 124,74 €, a teda výška NČZD je rozdiel medzi sumou 4 124,74 € a vlastným príjmom manželky ,

– manželka má vyšší príjem ako 4 124,74 € tak výška NČZD je vo výške 0 €.

Za vlastný príjem manželky alebo manžela sa považuje akýkoľvek príjem znížený o zaplatené poistné a príspevky na zdravotné a sociálne poistenie. Sú to príjmy ako materská, nemocenské dávky, všetky druhy dôchodkov, výhry, podpora nezamestnanosti, ale aj príjmy oslobodené od dane z príjmov.

Daňovník si môže uplatniť NČZD na manželku alebo manžela alikvótne podľa počtu kalendárnych mesiacov, kedy boli splnené podmienky pre uplatnenie nároku. Splnenie podmienok sa posudzuje vždy k prvému dňu daného mesiaca. Následne sa kráti aj NČZD podľa počtu mesiacov. Neplatí automaticky nárok na celú NČZD.

Podmienkou je aby manžel žil s manželkou v jednej domácnosti a zároveň spĺňal pre uplatnenie NČZD aspoň jednu z týchto podmienok – staral sa o vyživované maloleté dieťa žijúce s daňovníkom v domácnosti, v príslušnom zdaňovacom období poberal peňažný príspevok na opatrovanie, bol zaradený do evidencie uchádzačov o zamestnanie na ÚPSVaR, považuje sa za občana so zdravotným postihnutím alebo sa považuje za občana s ťažkým zdravotným postihnutím.

Nezdaniteľná čiastka na doplnkové dôchodkové sporenie - III. piliér

Aj v roku 2021 si môže daňovník uplatniť odpočítanie nezdaniteľnej čiastky na DDS v maximálnej sume 180 € čo predstavuje 34,20 € na dani z príjmov. Odpočítanie si však môžete uplatniť za podmienky uzatvorenej účastníckej zmluvy po 31. decembri 2013 alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu ak zároveň nemáte uzatvorenú inú účastnícku zmluvu, ktorá by túto podmienku nespĺňala. Uplatnenie tejto NČZD je možné len po ukončení zdaňovacieho obdobia, a to preukázaním potvrdenia, ktoré je povinnou prílohou.

Postup pri upaltňovaní odpočítania nezdaniteľných čiastok:

Ako sme uviedli na začiatku článku, nezdaniteľné čiastky znižujú základ dane z aktívnych príjmov pričom prednostne sa znižuje základ dane zo závislej činnosti o NČZD na daňovníka, následne o NČZD na manželku alebo manžela a na koniec o NČZD na doplnkové dôchodkové sporenie. Čiastkový základ dane z podnikania a inej samostatne zárobkovej činnosti následne sa zníži len o sumy NČZD prevyšujúce čiastkový základ dane z príjmov zo závislej činnosti. Nezdaniteľné čiastky znižujú základ dane do nuly, čiže nie je možné nimi ísť do straty.

Zahraničná osoba a nezdaniteľná čiastka

Zahraničná osoba alebo nerezident Slovenska, ktorý dosiahne príjem u slovenského zamestnávateľa alebo zo slovenskej živnosti má právo na uplatnenie nezdaniteľnej čiastky v rovnakej výške a za rovnakých podmienok ako občan SR. Na uplatnenie NČZD na manželku alebo manžela musí takáto osoba mať minimálne 90 % zo svojích celkových príjmov, práve zo Slovenska.

Otázky z praxe

1. Môže si živnostník, ktorý v roku 2021 vykonánaval podnikateľskú činnosť ako živnostník a časť roka bol na materskej, uplatniť nezdaniteľnú čiastku? Áno, nárok na uplatnenie NČZD živnostníkovi vzniká.

2. Fyzická osoba, daňovník pracoval ako zamestnanec v rok 2021, pričom mu bol ku dňu 15.1.2021 priznaný starobný dôchodok. Má nárok na nezdaniteľnú čiastku? Nakoľko daňovník nebol k 1.1.2021 poberateľom starobného dôchodku, má nárok v roku 2021 na uplatnenie nezdaniteľnej časti základu dane na daňovníka.

4. Ďaňovník žije v spoločnej domácnosti s družkou, ktorá sa stará o maloleté dieťa. Môže si uplatniť NČZD na manželku? Nie, na družku si NČZD uplatniť nemôže aj napriek tomu, že žije v spoločnej domácnosti s daňovníkom. NČZD je možné uplatniť len na manželku.

5. Aký vplyv má NČZD na výšku mzdy zamestnanca v roku 2021? Ak má zamestnanec hrubú mzdu 1 100 € odpočítajú sa odvody vo výške 13,4 % z hrubej mzdy čo je 147,40 € mínus mesačná NČZD vo výške 375,95 € čo je základ dane 576,65 € a z toho vypočítate daň 19 % v sume 109,56 € a túto sumu odvediete do štátu. Zamestnanec tak uvidí od zamestnávateľa z hrubej mzdy 1 100 € na účte 843,04 € v čistom. Číže uplatnenie NČZD zvyšuje čistú mzdu zamestnanca, tým že sa zdaňuje základ dane znížený o NČZD.

Spolu pre Vás tvoríme články na zaujímavé témy z oblasti účtovníctva, daní a miezd. Našou snahou je informovať Vás o novinkách, ktoré dopĺňame o naše poznatky a skúsenosti z praxe. Radi Vám pomôžeme a poradíme.

293 komentárov k “Nezdaniteľné čiastky v roku 2021”

Pekný deň, chcel by som sa spýtať nasledovné :

Moja manželka je ZŤP a v roku 2015 poberala invalidný dôchodok, ale zároveň si privyrábala mesačne na dohodu cca. 30 hod. mesačne, zároveň bola jan,febr. a marec ako uchadzač o zamestnanie na úrade práce. Moja otázka znie, môžem si u môjho zamestnávateľa v ročnom zúčtovaní dane uplatniť nezdaniteľnú časť dane na manželku ? a aké doklady musím predložiť ?

Ďakujem a s pozdravom Pavol.

Dobrý deň pan Žársky,

ďakujeme za otázku.

Vo Vašom prípade treba skúmať, či máte nárok na uplatnenie NČ na manželku, ak áno tak do akej výšky.

Na základe údajov budem veľmi všeobecný, keďže ste nezadali svoj prijem ani svojej manželky. Pri invalidite nie je dôležité, či manželka poberá invalidný dôchodok – dôležité je, či je invalidná a má k tomu rozhodnutie Sociálnej poisťovne alebo preukaz ZŤP. Tento doklad ma slúžiť aj na preukázanie takéhoto stavu v daňovom priznaní. Napríklad podmienka je splnená vtedy, ak manželka je už v dôchodkovom veku a poberá starobný dôchodok – ale v minulosti Sociálna poisťovňa vydala rozhodnutie o invalidite. Nezdaniteľnú časť základu dane na manželku si môžete uplatniť až po uplynutí zdaňovacieho obdobia, t.j. ak je známa výška dosiahnutých príjmov oboch z manželov a tiež aj splnenie ostatných podmienok na uplatnenie tejto odpočítateľnej položky základu dane. Nezdaniteľnú časť základu dane si uplatníte buď u zamestnávateľa pri vykonaní ročného zúčtovania preddavkov na daň alebo v podanom daňovom priznaní.

Vo Vašom prípade je dôležité, aby ste odrátali manželkine príjmy od NČ a keď bude tá suma nižšia ako 3.803.33€, tak máte nárok uplatniť si alikvotnú výšku NČ v ročnom zúčtovaní. Potvrdenie z príjmov treba priložiť ako prílohu do DP alebo ročného zúčtovania.

Hulitka

Dobry den.Chem sa spytat, ze ak som do juna bola na MD a od jula som na RD moze manzel uplatnit na mna nezdanitelnu cast? A v akej vyske? A ako to treba vydokladovat,ked manzelovi zykne robit zamestnavatel rocne zuctovanie. Dakujem za odpoved. Erika

Manželovi vzniká nárok na nezdaniteľnú časť základu dane iba za tú časť roka, kedy boli splnené podmienky stanovené zákonom, v tomto prípade starostlivosť o dieťa do dovŕšenia 3 rokov veku. Štandardne materská dovolenka trvá 34 týždňov, na základe čoho predpokladám, dieťa ešte nemá 3 roky. Manžel si uplatní nezdaniteľnú časť základu dane v plnej výške 3 803,33 eur, keďže boli splnené podmienky pre jej uplatnenie. Vyplatený príjem vo forme rodičovského príspevku sa do vlastného príjmu manželky nezapočítava.

Preukazovanie nároku na nezdaniteľnú časť základu dane pri podaní daňového priznania:

Výška vlastného príjmu sa v podávanom priznaní nepreukazuje, nie je potrebné ako prílohu daňového priznania prikladať doklady o skutočnom vlastnom príjme manželky. V daňovom priznaní sa uvádza iba výška vlastného príjmu manželky a tiež počet mesiacov na začiatku ktorých boli splnené podmienky na uplatnenie nároku.

S pozdravom

Hulitka

Dobrý deň

Chcem sa opýtať môže si manžel uplatniť odpočitateľnú položku na manželku, ktorá poberá rodičovský príspevok celý rok 2015 a zároveň je SZČO,

Pritom príjem zo sam. zárobkovej činnosti za rok je nulový, daň priznanie ešte nie je spracované .

Stačí doložiť zamestnávateľovi čestné vyhlásenie o výške príjmu zo živnosti?, príp. po predložení daňového priznania doručiť potvrdenie o podaní daň.priznania za rok 2015?

Dobrý deň Mária,

manželovi vzniká nárok na nezdaniteľnú časť základu dane iba za tú časť roka, kedy boli splnené podmienky stanovené zákonom. Vyplatený príjem vo forme rodičovského príspevku sa do vlastného príjmu nezapočítava. Teda ak ste SZČO, musíte si najprv vyhotoviť daňové priznanie. Toto daňové priznanie s nulovými príjmami je však potrebné vyhotoviť ešte skôr, než manželovi mzdová účtovníčka spracuje RZD. Manžel musí oznámiť v práci účtovníčke uplatňovanie NČ a doložiť vyhlásenie resp. vyplniť podklady, že boli splnené podmienky na uplatňovanie.

S pozdravom

Hulitka

Daňové priznanie k dani z príjmov za zdaňovacie obdobie 2015 je povinný podať daňovník, ak jeho celkové zdaniteľné príjmy dosiahnuté v roku 2015 presiahli sumu 1 901,67 eura, keď uvádza, že mala príjem z podnikania 0€, tak DP nepodáva, nemyslíte?

Dobrý deň,

zákon o dane z príjmov § 49 a § 43 odsek 7 hovorí o tom, kto a kedy má povinnosť podávať daňové priznanie, pričom sú známe výnimky ako napr. vykazovanie straty, atď.

Ak daňovník nemal príjem viac ako polovicu NČ tak nie je povinný podať daňové priznanie ale môže. Ja osobne odporúčam. Má to svoje výhody.

S pozdravom

Hulitka

Dobry den, viete mi prosim vas poradit ako je to … ked poberam matersku aj z Rakuska. Su to dve položky materska + pridavky na dieta, čo sa z toho počita a čo nie? Platim si aj sama poistenie v AT ta položka sa odpočita ano? Mala by som spočitat len rodičovsky prispevok z SK + materska resp. dofinancovanie z AT a odpočitat z toho poistenie alebo pripočitat ešte aj pridavky z obidvoch štatov…. dakujem

Dobrý deň Katarína,

vyplatený príjem vo forme rodičovského príspevku sa do vlastného príjmu nezapočítava iba materská. Takže jednoduché pravidlo znie. Spočítam materskú odrátam poistné a výsledok porovnám so sumou NČ.

Hulitka

Dobrý deň,

počas roka 2015 som sa stal starobným dôchodcom. Daňové priznanie si podávam sám. Zaujímalo by ma, čo uviesť na riadok 73 daňového priznanie (typ B), ak môj základ dane zo zamestnania za rok 2015 je nižší ako nezdaniteľná časť základu dane. Mám tam uviesť sumu 3803,33€ alebo menšiu sumu – rovnajúcu sa základu dane z riadku 72.

Ďakujem za odpoveď.

Dobrý deň,

ak ste nepoberali od 01.01.2015 starobný dôchodok tak máte nárok na celú sumu 3.803,33€. Neviem aké daňové priznanie myslíte ale za rok 2015 sú zverejnené nové tlačivá, kde NČ sú na riadkoch 73 a 77. Riadok 73 celá suma 3.803,33€ a na riadok uvediete sumu maximálne do výšky 3.803,33 ak je riadok 72 menšia suma ako riadok 73 tak len do tej výšky.

Hulitka

Dobrý večer, mám otázku:

ked sa od základu dane odpočíta nezdanit.čast na danovnika a manzelku, tak vyjde mínusová polozka / príklad – 5000 eur je základ dane a odpočet nezdan.časti je 7 606 eur/ zivnostník si nárokuje na danovy bonus na 1 dieta, vyplati sa mu iba ten danovy bonus? Zivnostník neplatí ziadne preddavky na dan

dakujem za odpoved

Dobrý deň pani Martina,

V súlade s § 11 ods. 1 zákona, daňovník môže uplatniť (odpočítať) nezdaniteľné časti len od základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo podľa § 6 ods. 1 a 2 zákona.

Daňový bonus vyplatia len ak daňovník:

1. dosiahol zdaniteľné príjmy z podnikania a z inej samostatnej zárobkovej činnosti aspoň vo výške 6-násobku minimálnej mzdy a aj vykázal základ dane (čiastkový základ dane) z týchto príjmov, alebo

2. dosiahol zdaniteľné príjmy zo závislej činnosti v sume nižšej ako 6-násobok minimálnej mzdy a v tomto zdaňovacom období dosiahol aj zdaniteľné príjmy z podnikania a z inej samostatnej zárobkovej činnosti aspoň vo výške 6-násobku minimálnej mzdy, ale aj vykázal základ dane (čiastkový základ dane) z týchto príjmov,

S pozdravom

Hulitka

Dobrý deň

Manžel pracuje ako starobný dôchodca,bude pracovať do 30.06.2016,bude mať pri daňovom podaní za rok 2016 nárok na celú odpočítateľnú čiastku na daňovníka,tak ako je to v prípadoch,keď zamestnanec nie je poberateľom dôchodku od 01.01.daného roku?Ja som ZŤP.

Ďakujem za odpoveď

Dobrý deň pani Fašangová,

áno ak Váš manžel nebol poberateľom starobného dôchodku od 01.01.2016, tak bude mať nárok na NČ do výšky 100% t.j. 3.803,33 EUR v roku 2017.

Vyjadrenie Finančnej správy:

Poberateľ starobného dôchodku alebo predčasného starobného dôchodku zo sociálneho poistenia, starobného dôchodkového sporenia alebo dôchodku zo zahraničného povinného poistenia rovnakého druhu, alebo výsluhového dôchodku (§ 11 ods. 6 zákona o dani z príjmov), ak bol poberateľom tohto dôchodku k 1.1.2015, má nárok na uplatnenie nezdaniteľnej časti základu dane iba v prípade, že ročná suma vyplateného dôchodku v roku 2015 v úhrne nepresiahne sumu 3 803,33 eura. Potom nezdaniteľná časť základu dane na daňovníka predstavuje rozdiel medzi sumou 3 803,33 eura a vyplatenou sumou dôchodku.

Ak daňovník bol poberateľom uvedeného dôchodku k 1.1.2015 a ročná suma vyplateného dôchodku v roku 2015 v úhrne presiahne sumu 3 803,33 eura, nemá nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka.

Ak sa daňovník stal dôchodcom v priebehu roka 2015 (nebol poberateľom dôchodku k 1.1.2015), vzniká mu nárok na celú nezdaniteľnú časť vo výške 3 803,33 eura, resp. v závislosti od vykázaného základu dane.

Ak daňovníkovi – dôchodcovi vznikne nárok na uplatnenie nezdaniteľnej časti základu dane, môže ju uplatniť len od čiastkového základu dane z aktívnych príjmov (z príjmov zo závislej činnosti alebo z príjmov z podnikania a z inej samostatnej zárobkovej činnosti alebo ich úhrnu), a to v závislosti od vykázaného základu dane.

S pozdravom

Hulitka

Pracujúci dôchodca si môže uplatniť odpočitateľnú položku na manželku ak jeho základ dane je 5831. Manželka do 30.06.2015 mala živnosť ale nemala príjem, nie je ZTP a vyživované dieťa má 21 rokov. V septembri 2015 bol priznaný manželke starobný dôchodok ktorý však bol vyplatený spätne až v roku 2016 ?

Dobrý deň Magdaléna,

manželovi vzniká nárok na nezdaniteľnú časť na manželku a pri základu dane iba za tú časť roka, kedy boli splnené podmienky stanovené zákonom.

Hulitka

Dobrý deň pán Bc. Hulitka

prosím o radu, v minulom roku teda za rok 2014 si môj manžel v ročnom zúčtovaní neuplatnil nárok na zníženie základu dane na manželku – invalidnú dôchodkyňu so ZŤP je možné si takúto skutočnosť uplatniť v tomto roku za rok 2014 ? Ak áno akým spôsobom?

Ďakujem za Vaše odborné výklady a rady

S pozdravom Gitka

Dobrý deň,

podľa toho čo uvádzate, bohužiaľ nie je možné si uplatniť NČ za predošlé zdaňovacie obdobie, teda za rok 2014.

S pozdravom.

Hulitka

Dobry den,

Moj manzel ma nizsi prijem ako 35022,31€. Chce si uplatnit na mna nezdanitelnu cast na manzelku. Do 3.6.2015 som poberala matersku, potom uz rodicovske davky. My sme sa vsak manzelmi stali az 22.5.2015 Uplatnuje si na mna celu matersku /cize cely rok/ alebo len od 22.5.?

Dakujem

Dobrý deň,

manželovi vzniká nárok na nezdaniteľnú časť základu dane a nie na materskú, iba za tú časť roka, kedy boli splnené podmienky stanovené zákonom, v tomto prípade od 06/2015. Manžel si uplatní nezdaniteľnú časť základu dane v pomernej výške 7* 316,94 eur/mesiac, keďže boli splnené podmienky pre jej uplatnenie a to za každý kalendárny mesiac, na začiatku ktorého boli splnené podmienky na uplatnenie tejto nezdaniteľnej časti základu dane.

Vyplatený príjem vo forme rodičovského príspevku sa do vlastného príjmu manželky nezapočítava. Tu pozor na mesiac jún 2015, kde ste mali ešte príjem z materskej.

Preukazovanie nároku na nezdaniteľnú časť základu dane pri podaní daňového priznania:

Výška vlastného príjmu sa v podávanom priznaní nepreukazuje, nie je potrebné ako prílohu daňového priznania prikladať doklady o skutočnom vlastnom príjme manželky.

V daňovom priznaní sa uvádza iba výška vlastného príjmu manželky a tiež počet mesiacov na začiatku ktorých boli splnené podmienky na uplatnenie nároku. + Nezabúdajte na daňový bonus na dieťa za celý rok 2015.

S pozdravom

Hulitka

Dobry den,

ja sa tomu velmi nerozumiem. Manzelova uctovnicka mu to vyratala takto,len neviem ci je to spravne, lebo ona tam stale dava moj prijem materskej:

Manželia ste od 22.5.2016. Tak ako Vám píše odborník započítavame Vám nezdaniteľnú časť na manželku na mesiace 6/2015-12/2015, t.j. 7 mesiacov.

– Jej vlastný príjem v r. 2015 je 2567,50 – materské. Rodičovský príspevok do príjmu manželky nerátame.

– Váš základ dane je vyšší ako 19 809,- €, čiže Vaša odpočítateľná položka na Vás konkrétne vyšla 3598,31. Keby ste si neuplatňovali odpočet na manželku, vznikne Vám nedoplatok na dani 39€.

– Odpočet na manželku je 3803,33-2567,50=1235,83:12 x 7 = 720,91 z toho 19 % = 136,97 – 39 = 97,97€

Je to spravny postup?

Dakujem velmi pekne za odpoved

Dobrý deň,

vzorec na výpočet NČ manželky je nasledovný:

(((NČ (nezdaniteľná časť) – Príjem manželky ( materská, iný zdaniteľný príjem) ) /12 (počet mesiacov v roku) ) x počet mesiacov v ktorom vzniká nárok.

Ďalej Vaša NČ sa pripočítava k NČ manžela a uvedenia sa do priznania 3.8.03,33€ + 720,91€= 4.524,24€. Pričom nezabudnúť na daňový bonus za dieťa.

Potvrdzujem výpočet účtovníčky.

S pozdravom

Hulitka

Dobrý deň. Môže si manžel SZĆO uplatnit odpočet na manželku, ktorá je tiež SZČO /masérske služby – príjem v r. 2015 cca 300,-/, ale súčasne je na MD a poberá rodičovský príspevok.

Ďakujem a prajem pekný deň.

Králová Vladimíra

Dobrý deň,

manželovi vzniká nárok na nezdaniteľnú časť základu dane, iba za tú časť roka, kedy boli splnené podmienky stanovené zákonom.

Vyplatený príjem vo forme rodičovského príspevku sa do vlastného príjmu manželky nezapočítava len materská + príjem za SZČO.

Ak je základ dane daňovníka nižší alebo maximálne rovný 35 022,31 € (t. j. 176,8 x životné minimum), nezdaniteľná časť na manželku / manžela sa rovná nezdaniteľnej časti základu dane na daňovníka (3 803,33 €). V prípade, že má manželka / manžel vlastný príjem, základná suma nezdaniteľnej časti sa znižuje o vlastný príjem manželky / manžela.

S pozdravom.

Hulitka

Dobry den,

za obdobie januar – august 2015 sa o dieta do 3 rokov staral manzel, ale rodicovsky prispevok sme uplatnovali na mna, t.j. nezmenili sme poberatela, ked som nastupila do prace po materskej, kedze sa to vzajomne nevylucovalo. Manzel popritom pracoval na skrateny uvazok 1 den v tyzdni, z coho mu plynul prijem cca 100€ mesacne. Mozem si nanho uplatnit nezdaniteľnú časť základu dane na manžela?

Vdaka za odpoved.

Mária

Dakujem za odpoved

Dobrý deň,

vzniká nárok na nezdaniteľnú časť základu dane, iba za tú časť roka, kedy boli splnené podmienky stanovené zákonom.

V prípade, že má manžel vlastný príjem, základná suma nezdaniteľnej časti ( 3.803,33 €) sa znižuje o vlastný príjem manžela (12*100€=1.200€) .

S pozdravom.

Hulitka

Dobrý deň pán Bc Hulitka,

Ja ah mom manzel žijeme v Anglicku už vyše 10 rokov. Doteraz sme žiadne príjmy na Slovensku nepoberali. Avšak tento rok mi brat prenecháva byť s najomnikmi. Verím že v daňovom priznaní si budem môcť uplatniť NC a odpocitat od príjmov z prenájmu.

Moja otázka znie či keď pôjdem na materskú a príjem sa rozšíri aj na ďalšie byty ktorých spolumajitel bude aj manžel si môže on uplatniť svoju NC a použiť aj tu moju aj napriek tomu že materskú budem poberat v Anglicku ale len po dobu 8 mesiacov podľa ich zákona.

Vopred dakujem

Katarína.

Dobrý deň

ak ste nerezintom tak na Vás platia iné podmienky. Ak máte trvalý pobyt na SK tak si môžete uplatniť NČ. Pri poberaní materskej postupujete podľa pravidiel na Slovensku, manžel si uplatní NČ ale materská sa ráta do príjmu manželky. Takže jednoduché pravidlo znie. Spočítam materskú odrátam poistné a výsledok porovnám so sumou NČ.

S pozdravom.

Hulitka

Dobrý deň pán Bc.Hulitka,

chcem sa Vás opýtať ak si chce manžel uplatniť NČ na manželku , kde príjem manžela ja cca 14 000,-Eur a vlastný príjem manželky po odpočitaní odvodov do SP a ZP je 1 354,-Eur.Potvrdenie manželky zo zamestnania je za obdobie od 04-12/2015 a obdobie 1-3/2015 je vedená ako uchádzač o zamestnanie.

Moja otázka znie či si môže manžel uplatniť NČ vo výške 2 449,33 Eur.

3803,33 – 1 354 = 2449,33 Eur ?

Ďakujem pekne za odpoveď a prajem pekný deň

Dobrý deň,

vzniká nárok na nezdaniteľnú časť základu dane, iba za tú časť roka, kedy boli splnené podmienky stanovené zákonom.

V prípade, že má manželka vlastný príjem, základná suma nezdaniteľnej časti ( 3.803,33 €) sa znižuje o vlastný príjem manželky (1.354€) .

S pozdravom.

Hulitka

Dobrý deň, chcem sa opýtať ak si chce manžel uplatniť NČ na manželku, ktorá poberá rodičovský príspevok celý rok 2015, ale od 10/2015 začala pracovať a jej príjem je vo výške 1638,58 EUR. Má nárok manžel na NČ za celý rok, alebo iba 11 mesiacov.

Ďakuje pekne.

Dobrý deň,

vzniká nárok na nezdaniteľnú časť základu dane, iba za tú časť roka, kedy boli splnené podmienky stanovené zákonom.

V prípade, že má manželka vlastný príjem, základná suma nezdaniteľnej časti ( 3.803,33 €) sa znižuje o vlastný príjem manželky (1.638,58€) .

S pozdravom.

Hulitka

Dobrý deň pán Bc Hulitka,

chcem Vás poprosiť o riešenie môjho problému.

V roku 2015 som podnikal 3 mesiace,od januára do marca,kedy som prerušil živnosť.Od 1.4.2015 som evidovaný na úrade práce ako uchádzač.Môj základ dane je154,82 Eur.

Manželka začala podnikať 15.3.2015,predtým bola dobrovolne nezamestnaná.Jej základ dane za rok 2015 je 7232,75.

V akej výške si môže uplatniť NČ manželka za rok 2015 za seba a za manžela?

Ďakujem pekne za odpoveď.

Dobrý deň,

vzniká nárok na nezdaniteľnú časť základu dane, iba za tú časť roka, kedy boli splnené podmienky stanovené zákonom.

Pozor na pojmy ako základ dane a príjem. Pojem príjmy podľa účtovníctva sú peňažné toky v organizácii (cash flow) – jedná sa o prírastky peňazí – prijaté finančné prostriedky.

Základ dane: Rozlišujú sa príjmy, ktoré vstupujú do základu dane a príjmy, ktoré sa zdaňujú pri osobitnom základe osobitnou sadzbou. Prevažná časť sa skôr zahŕňa do spoločenského základu. Pri výpočte základu dane sa vychádza z vykázaného hospodárskeho výsledku, ak PO vedie účtovníctvo, resp. z rozdielu medzi príjmami a výdavkami.

Na základe Vašich údajov, nie je možne zodpovedať na Vašu otázku.

S pozdravom.

Hulitka

Dobrý večer,

prosím Vás o radu,

Živnostník celý rok 2015 príjem 13000 €, manželka v evidencii uchádzačov o zamestnanie

od 1.10.2014- do 31.10.2015 čiže v roku 2015/10 mesiacov. Manželka má príjem 700€ za

obdobie 11-12/2015.

Má nárok / živnostník /na odpočítateľnú položku t.j. 10 mes. za rok 2015/ po odpočítaní príjmu manželky a odvodov.

Ďakujem

Dobrý deň,

vzniká nárok na nezdaniteľnú časť základu dane, iba za tú časť roka, kedy boli splnené podmienky stanovené zákonom, t.j. 10 mesiacov.

Manžel má nárok na svoj NČ zo základu dane, riadok v DP: 43 vo výške 3.803,33€.

S pozdravom.

Hulitka

Dobry den, v r. 2015 som bol kratko SZCO od 12.1. do 27.2. a od 19.10. zamestnancom. Zvysok roka som bol evidovany uchadzac o zamestnanie.

Zo SZCO som mal prijem 1034,70 (minus pausalne vydavky a zdravotne poistenie 92,83), zo zamestnania 1097,49 (minus poistne a prispevky 146,99).

Cizev 5 mesiacoch som mal prijem, 7 mesiacov som bol evidovany na UPSVAR.

Manzelka bola zamestana cely rok. Moze si uplatnit nezdanitelnu cast na mna? Ak ano, je to tych 7 mesiacov na UPSVAR vynasobene 316,94???

Dakujem

Dobrý deň,

vzniká nárok na nezdaniteľnú časť základu dane, iba za tú časť roka, kedy boli splnené podmienky stanovené zákonom.

Áno môžete si uplatniť Vašu nezdaniteľnú čiastku 7*316,94=2.218,58€. Pozor pri podávaní daňového priznania, kde Vy uvádzate len svoju pomernú časť NČ.

Hulitka

Dobrý deň, poprosím o radu.

Som zamestnaná, manžel bol celý rok 2015 na rodičovskej dovolenke. Mal príjem 100,00 € ako poslanec v OZ, mám nárok na odpočít .položku na neho ak áno koľko?

Ďakujem

Dobrý deň,

vzniká nárok na nezdaniteľnú časť základu dane, iba za tú časť roka, kedy boli splnené podmienky stanovené zákonom.

Nezdaniteľnú čiastku znižuje príjem manžela pričom vyplatený príjem vo forme rodičovského príspevku sa do vlastného príjmu manžela nezapočítava.

V daňovom priznaní sa uvádza iba výška vlastného príjmu manžela a tiež počet mesiacov na začiatku ktorých boli splnené podmienky na uplatnenie nároku.

S pozdravom

Hulitka

Dobrý deň, som SZČO, v r. 2015 som poberala rodičovský príspevok, dcéra mala 19.12.2015 tri roky. Od 1.9 2015 navštevuje materskú školu na 4 hodiny denne. Môže si na mňa uplatniť manžel odpočítateľnú položku pri splnení podmienky príjmu? Je splnená podmienka starostlivosti aj pri návšteve MŠ? Ak áno, je to vrátane decembra, keď je nar. 19.12?

Ďalej by som sa chcela opýtať, či sa do môjho príjmu na odpočet na manželku náhodou nezahŕna aj preplatok poistného zo VSZP.

Ďakujem.

Dobrý deň pani Andrea,

vzniká nárok na nezdaniteľnú časť základu dane, iba za tú časť roka, kedy boli splnené podmienky stanovené zákonom. Podľa informácií tak na 12 mesiacov ak nebola rodičovská dovolenka prerušená, vychádzam zo zákona ( stará sa o dieťa do dovŕšenia 3, resp. 6 rokov života dieťaťa (dieťa, na ktoré sa poskytuje rodičovský príspevok podľa zákona č. 571/2009 Z. z. o rodičovskom príspevku a o zmene a doplnení niektorých zákonov v znení neskorších predpisov).

Nezdaniteľnú čiastku znižuje príjem, pričom vyplatený príjem vo forme rodičovského príspevku sa do vlastného príjmu nezapočítava. Ak máte na strane výdavkov poistné tak ak máte preplatok, tak výdavok sa znižuje o preplatok.

S pozdravom

Hulitka

Dobrý deň,

Manžel si uplatní v daňovom priznaní FO na manželku odpočítatelnu položku. Manželka je na materskej dovolenke, poberá rodičovský príspevok a dosiahla príjem na dohodu 1500 Eur. Na základe potvrdenia o príjme jej bol zrazený preddavok na daň vo výške 195 Eur. Môže si podať manželka daňové priznanie aby jej bola vrátená daň?

Ďakujem

Dobrý deň,

neviem do akej výške si manžel uplatňoval NČ. Určite treba si vyrátať pomernú časť NČ, ktorú si manžel môže uplatňovať.

Na základe informácií neviem Vám odpovedať ako by ste mohli žiadať naspäť preddavok.

Ak chcete presné informácie, musíte poslať:

– potvrdenie o zdaň. príjmoch

– do akej výšky si manžel uplatňoval NČ.

– koľko deti máte

– daňový bonus kto si uplatňoval

S pozdravom

Hulitka

Dobrý deň,

celý rok som poberala rodičovský príspevok a od oktobra tiež pracujem, úhrn príjmov zo zamestania je 2500 eur, mala som zrazené preddavky na daň 425 eur, nakoľko som neuplatňovala odpoč. položku mesačne. Manžel si upltnil na mňa odp. Položku v ročnom zúčtovaní, kde som dokladovala aj môj príjem. Môžem podať daňové priznanie za seba a uplatniť si celú výšku nezdaniteľnej časti, aby mi bola vrátená zrazená daň? Ďakujem.

Dobrý deň,

ak si manžel uplatňoval nezdaniteľnú časť na Vás, tak Vy nemáte nárok na NČ.

S pozdravom.

Hulitka

Dobrý deň,do februára 2016 som bola na predlženej rodičovskej dovolenke až do 6 rokov dieťaťa.Chcela by som vedieť či si za rok 2015 môže môj manžel uplatniť NČ na mňa.Bolo mi povedané že sa to už nedá pretože je nový zákon od roku 2015 .Ďakujem.

Dobrý deň,

vzniká nárok na nezdaniteľnú časť základu dane, iba za tú časť roka, kedy boli splnené podmienky stanovené zákonom. Neviem na aký zákon mysleli ale nezdaniteľnú časť základu dane na manželku si môže manžel uplatniť iba v prípade, že manželka žije s daňovníkom v domácnosti a spĺňa aspoň jednu podmienku. Napríklad, že starala sa o vyživované maloleté dieťa žijúce s daňovníkom v domácnosti. Všetky podmienky boli spomenuté v článku. Odporúčam využiť infolinku na Finančnej Správe, kde Vám vedia poradiť ak objasníte okolnosti. Tel. číslo 048/43 17 222, voľba č. 3 – Informácie k dani z príjmov.

S pozdravom.

Hulitka

Začiatok četovej konverzácie

15:57

dobry den..mozem sa spytat jednu vec?dcera v pia 22.4.2016 dovrsila tri roky…dnes som bola na urade prace..pani mi povedala ze keby sa zaeevidujem odvody za mna plati stat a obdobie sa nerata do dochodku…v septembri cakame druhe dieta narok na matersku nemam..a tehotnu ma nikto nezamestna..dcera ide do skolky az v septembri..tak mi pani povedala ze nech sa neevidujem ale nech idem do zdravotnej poistovne ako osoba starajuca sa o dieta do sest rokov..a odvody bude platit stat..a bude sa mi to ratat do dochodku..avsak na socialku ma neposlala ale tam musim tiez ze?ale hlavna otazka je. manzel si v takomto pripade nebude moct za mna uplatnit nezd.cast za mesiace maj-august?…kedze nebudem na urade prace..

Dobrý deň,

vzniká nárok na nezdaniteľnú časť základu dane, iba za tú časť roka, kedy boli splnené podmienky stanovené zákonom. Daňovník si v prvom rade musí zistiť, či spĺňa podmienky na to, aby si mohol uplatniť nezdaniteľnú časť základu dane na manželku. Manželka/manžel na účely uplatnenia nezdaniteľnej časti základu dane na manželku musí žiť s daňovníkom v domácnosti a musí spĺňať aspoň jednu z týchto podmienok:

– v roku 2016 sa starala o vyživované maloleté dieťa ( žijúce s daňovníkom v domácnosti,

– v roku 2016 poberala príspevok na opatrovanie,

– bola v roku 2016 zaradená do evidencie uchádzačov o zamestnanie,

– považuje sa za občana so zdravotným alebo s ťažkým zdravotným postihnutím.

Ak splníte jednu podmienku, manžel bude mať nárok na NČ aj za obdobie máj až august/2016.

Ktorým osobám môže vzniknúť nárok na materské.

– zamestnanec

– povinne nemocensky poistená samostatne zárobkovo činná osoba (SZČO)

– dobrovoľne nemocensky poistená osoba (môžete byť aj Vy)

– fyzická osoba, ktorej vznikol nárok na materské po zániku nemocenského poistenia v ochrannej lehote

Nárok na materské vzniká:

– matke dieťaťa

– inému poistencovi, ktorý prevzal dieťa do starostlivosti a ktorý sa o toto dieťa stará

Iným poistencom je: (otec)

– ak matka zomrela

– ak sa podľa lekárskeho posudku matka o dieťa nemôže starať alebo nesmie starať pre svoj nepriaznivý zdravotný stav, ktorý trvá najmenej jeden mesiac, a matka nepoberá materské alebo rodičovský príspevok

– po dohode s matkou, najskôr po uplynutí šiestich týždňov odo dňa pôrodu a matka nepoberá materské alebo rodičovský príspevok

– manžel matky dieťaťa, ak sa matka podľa lekárskeho posudku o dieťa nemôže starať alebo nesmie starať pre svoj nepriaznivý zdravotný stav, ktorý trvá najmenej jeden mesiac, a matka nepoberá materské alebo rodičovský príspevok

– manželka otca dieťaťa, ak sa stará o dieťa, ktorého matka zomrela

– fyzická osoba, ak sa stará o dieťa na základe rozhodnutia príslušného orgánu

S pozdravom

Hulitka

dobry vecer prosim vas,kazdy rok si spracujem dp ako szco ,kde si priratam na manzela nc ,ktory ma prijem tiez ako szco cely rok 4500€ -1800€ vydavky sarovna 2700 nc-3803,33-1103,33,ja mam vysoke prijmy ,ale tento rok mam urobit opravu ,lebo ze nemozem pouzit nc preto lebo sme obaja szco

Dobrý deň,

môžete si uplatniť NČ na manželku, ak splníte zákonom stanovené podmienky. Opraviť svoje daňové priznanie za rok 2015 môžete, ale podať už len dodatočné daňové priznanie za rok 2015.

S pozdravom

Hulitka

Dobrý deň,

manželka je niekolko rokov nezamestnana vedená na UPSVAR bez žiadnych prijmov.Ja mám prerušenú živnosť a som zamestnaný ,ale DP si robím sám .Môžem podať opravné DP s tým že som si v r 2014 a 2015 neuplatnil nezdanitelnú časť na manželku,na ktorú som mal v plnej výške nárok len som o tom nevedel?

Ďakujem.

Dobrý deň,

môžete si opraviť svoje daňové priznanie za rok 2015 ale podať už len dodatočné daňové priznanie.

S pozdravom

Hulitka

Zdravím,kedy bude možná odpočítatelná položka na družku?…

Dobrý deň,

na túto otázku Vám nevieme odpovedať.

S pozdravom

Hulitka

Dobry den,

Som SZCO od 1.1.2015, manzelmi sme s manzelkou od 4.7. 2015. Manzelka je na doktorandskom studiu, iny prijem nema. Mozem si uplatnit NC na manzelku? ak ano, tak za cely rok? alebo len za 6(jul az dec) pripadne 5 mesiacov(aug-dec)?

Dakujem

Dobrý deň,

manželovi vzniká nárok na nezdaniteľnú časť základu dane iba za tú časť roka, kedy boli splnené podmienky stanovené zákonom. Vo Vašom prípade od 08/2015, si uplatníte nezdaniteľnú časť základu dane v pomernej výške 5* 316,94 eur/mesiac, keďže boli splnené podmienky pre jej uplatnenie a to za každý kalendárny mesiac, na začiatku ktorého boli splnené podmienky.

S pozdravom.

Hulitka

Dobry den prajem. Pri nastupe do noveho zamestnania som podpisovala papiere o daniach. Bolo tam policko uplatnujem/neuplatnujem si nezdanitelnu cast zakladu dane na danovnika. Aky je rozdiel ak zaskrtnem uplatnujem a aky ak neuplatnujem ? Aky je medzi nimi rozdiel? Bavime sa o mesacnej hrubej mzde nad 1700€.Dakujem pekne za odpoved.

Dobrý deň,

každá FO má nárok na nezdaniteľnú čiastku, ktorá sa nezdaňuje, pričom výška nezdaniteľnej čiastky sa odvíja od základu dane resp. od výšky príjmov.

Mesačná nezdaniteľná čiastka je vo výške 316,94 €, ročná výška je 3 803,33 €, ak základ dane je nižšia ako 19 809 €.

Ak by ste si uplatňovali nezdaniteľnú čiastku mesačne, tak Vaša čistá mzda bude vyššia.

Čistá mzda s NČ. je 1.252,71€

Čistá mzda bez NČ. je:1.192,49€

Pričom Vaša čistá mzda resp. k výplate závisí od veľa faktorov a to:

– uplatňovanie nezdaniteľnej čiastky,

– odpracovaných dní

– či ste boli pred nástupom do práce dlhodobo nezamestnaný,

– či máte ďalšie iné zrážky

S pozdravom

Hulitka

Dobrý deň ,

Chcel by som sa opýtať či mám nárok na NČ na manželku . Manželka je evidovaná na úrade práce , nepoberá žiadne príspevky , ale občas pracuje na dohodu . z evidencie nebola vyradená celý rok a jej príjem nepresiahol 280€ za celý rok

Dobrý deň,

Vo Vašom prípade treba skúmať, či máte nárok na uplatnenie NČ na manželku, ak áno tak do akej výšky.

Nezdaniteľnú časť základu dane na manželku si môžete uplatniť až po uplynutí zdaňovacieho obdobia, t.j. ak je známa výška dosiahnutých príjmov oboch z manželov a tiež aj splnenie ostatných podmienok na uplatnenie tejto odpočítateľnej položky základu dane. Nezdaniteľnú časť základu dane si uplatníte buď u zamestnávateľa pri vykonaní ročného zúčtovania preddavkov na daň alebo v podanom daňovom priznaní, ktoré si môžete podať aj sám.

Vo Vašom prípade je dôležité, aby ste odrátali manželkine príjmy od NČ a keď bude tá suma nižšia ako 3.803.33€, tak máte nárok uplatniť si alikvotnú výšku NČ v ročnom zúčtovaní. Potvrdenie z príjmov treba priložiť ako prílohu do DP alebo ročného zúčtovania.

S pozdravom

Hulitka

Dobry den chcem sa opitat ci ja mam narok na bonus ak manzel pracuje som inv.dochodkina sme len dvaja ,bez deti ma narok manzel na bonus na mna ked ma ciste zarobene 330€.dakujem.

Dobrý deň,

neviem na aký bonus ste konkrétne mysleli ale predpokladám, že myslíte na nezdaniteľnú čiastku na manželku?!

Vo Vašom prípade treba skúmať, či máte nárok na uplatnenie NČ na manželku, ak áno tak do akej výšky.

Pri invalidite nie je dôležité, či manželka poberá invalidný dôchodok – dôležité je, či je invalidná a má k tomu rozhodnutie Sociálnej poisťovne alebo preukaz ZŤP. Tento doklad ma slúžiť aj na preukázanie takéhoto stavu v daňovom priznaní. Napríklad podmienka je splnená vtedy, ak manželka je už v dôchodkovom veku a poberá starobný dôchodok – ale v minulosti Sociálna poisťovňa vydala rozhodnutie o invalidite. Nezdaniteľnú časť základu dane na manželku si môžete uplatniť až po uplynutí zdaňovacieho obdobia, t.j. ak je známa výška dosiahnutých príjmov oboch z manželov a tiež aj splnenie ostatných podmienok na uplatnenie tejto odpočítateľnej položky základu dane. Nezdaniteľnú časť základu dane si uplatníte buď u zamestnávateľa pri vykonaní ročného zúčtovania preddavkov na daň alebo v podanom daňovom priznaní.

Vo Vašom prípade je dôležité, aby ste odrátali manželkine (Vaše) príjmy od NČ a keď bude táto suma nižšia ako 3.803.33€, tak máte nárok uplatniť si alikvotnej čiastky NČ v ročnom zúčtovaní. Potvrdenie z príjmov treba priložiť ako prílohu do DP alebo ročného zúčtovania.

S pozdravom.

Hulitka

Dobry den , cchem sa informovat a poradit, do novembra 2016 som poberatelom rodicovskeho prispevku, no v septebri mozem nastupit do prace, ale nadalej poberat rodicovsky, mam si u svojho zamestnavatela uplatnit narok na nezdanitelnu cast z prijmu? a ak sa zamestnam moze si manzel na mna uplatnit potom v roku 2017 za prdchadzajuci rok ? dakujem poproim o odpoved na mail sofrankova

Dobrý deň pani Sofrankova,

zamestnať sa môžete a zároveň podpísať vyhlásenie o NČ, pričom vyplatený príjem vo forme rodičovského príspevku sa do vlastného príjmu nezapočítava. Áno môže aj Váš manžel si uplatniť NČ ale iba za tú časť roka, kedy boli splnené podmienky stanovené zákonom alebo vy si uplatnite za celý rok 2016 v ročnom zúčtovaní u zamestnávateľa.

Odporúčam skúmať všetky faktory pri uplatňovaní NČ a vybrať si najvýhodnejšiu formu uplatňovanie NČ za rok 2016.

S pozdravom

Hulitka

Dobry den,mam narok na NC za manzelku,ktora pracovala 1-4.2016 a od maja je PN?

Dakujem za odpoved

Dobrý deň,

rada by som sa informovala, ak manžel pracuje za minimálnu mzdu a ja som od 28.6.2015 na materskej, môže si manžel na mňa uplatniť nezdaniteľnú časť, resp. ako vyrátam, či mu niečo vrátia?

Ďakujem

Dobrý deň,

predpokladám že ste na rodičovskej dovolenke, keďže materská dovolenka trvá 8,5 mesiaca. Ak pred nástupom na rodičovskú dovolenku ste nepracovali, tak máte nárok. Ak vy ako fyzická osoba si neuplanujete nezdaňovanú čiastku, tak Váš manžel v ročnom zúčtovaní môže si uplatniť nezdaniteľnú čiastku aj na Vás.

S pozdravom

Hulitka

Pekny den prajem,

prosim o radu v takomto pripade – manzel za rok 2016 pracoval len do juna, odvtedy do konca roka bude evidovany ako nezamestnany. Ja som sice na TPP, ale cerpam este rodicovsku dovolenku. Doteraz si bonus na deti a odpocitat.polozku na mna uplatnoval manzel. Mam teraz oznamovat novu skutocnost zamestnavatelovi, ci je to irelevantne? Dakujem 🙂

Dobrý deň,

pre Vás to nemá význam oznamovať, ak nemáte príjmy, ktoré by mali byť zdanené.

S pozdravom

Hulitka

Dobrý deň prajem.

Chcel by som vás poprosiť o radu. Manželka bola do 30.9.2016 na rodičovskej. Následne sa bola zaevidovať na Úrade práce. Teraz bude poberať podporu. Medzi tým nám bola schválená predĺžená rodičovská dovolenka. Príspevok budem poberať ja. Taktiež poberám aj bonus na dieťa. Som zamestnaný. Môžem si uplatniť odpočítateľnú položku na manželku?

Ďakujem veľmi pekne.

S pozdravom.

Dobrý deň,

Nezdaniteľnú časť základu dane si bude môcť uplatniť daňovník na manželku/manžela, ktorá/ý splní okrem ostatných podmienok, ktoré ostali v platnosti, aspoň jednu z nasledujúcich podmienok:

stará sa o dieťa do dovŕšenia 3, resp. 6 rokov života dieťaťa (dieťa, na ktoré sa poskytuje rodičovský príspevok podľa zákona č. 571/2009 Z. z. o rodičovskom príspevku a o zmene a doplnení niektorých zákonov v znení neskorších predpisov) alebo

poberá príspevok na opatrovanie podľa zákona č. 447/2008 Z. z. o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia a o zmene a doplnení niektorých zákonov,

je evidovaná ako uchádzač o zamestnanie, alebo

sa považuje za občana so zdravotným postihnutím, alebo

sa považuje za občana s ťažkým zdravotným postihnutím.

Ak splníte podmienku tak môže si uplatniť nezdaniteľnú čiastku.

S pozdravom

Hulitka

Dobry den chcem sa opytat ked sme manzelia od 26.10.2016 a manzelka ma z predosleho vztahu dve deti a a mi mame jedno ci mozem ziadat danovy bonus na vsetky deti deti su sudne zverene manzelke.a ko je to z NC.na manzelku teraz

Dobrý deň,

zákon č. 595/2003 Z. z. o dani z príjmov, jasne definuje kedy máte nárok na daňový bonus, t.j. na vyživované dieťa žijúce s daňovníkom v domácnosti. Daňovník môže bonus dostať aj na dieťa manžela či manželky z predchádzajúceho manželstva, teda na dieťa, ktoré nie je jeho vlastným dieťaťom.

Nezdaniteľnú časť základu dane si bude môcť uplatniť daňovník na manželku/manžela, ktorá/ý splní okrem ostatných podmienok, ktoré ostali v platnosti, aspoň jednu z nasledujúcich podmienok:

stará sa o dieťa do dovŕšenia 3, resp. 6 rokov života dieťaťa (dieťa, na ktoré sa poskytuje

Podľa môjho názoru máte nárok na daňový bonus aj na uplatnenie nezdaniteľnej čiašky na manželku.

S pozdravom

Hulitka

Dobrý deň,

chcel by som sa opýtať ohľadom nezdaniteľnej položky na manželku.

Ja som zamestnaný na prac. zmluvu s mes. príjmom 725€. Od septembra 2016 mám manželku (bola svadba), ktorá počas tých 4 mesiacov, čo sme manželia bola zhruba 2,5 mesiaca na ÚPSVaR, mesiac pracovala a mesiac bola na PN.

Ako je to s uplatnením odp. položky na manželku v mojom prípade? Ako to vypočítam, resp. za týchto okolností vyjde nejaká suma na odpočet daní? Upozorňujem, že nakoľko ešte nemáme poriešené bývanie, máme rozdielne trvalé pobyty, hoci spolu bývame, no papierovo to nemáme podložené – momentálne žiadne deti.

Ďakujem

Dobrý deň,

vychádzam zo zákona.

Nezdaniteľnú časť základu dane si bude môcť uplatniť daňovník na manželku/manžela len od základu dane z tzv. „aktívnych“ príjmov [t. j. z príjmov zo závislej činnosti (§5) alebo z príjmov z podnikania a z inej samostatnej zárobkovej činnosti (§6 ods.1 a 2) alebo z ich úhrnu]. Uplatnenie je možné len na manželku, ktorá žije s daňovníkom v domácnosti a v príslušnom zdaňovacom období splní aspoň jednu z nasledovných podmienok:

stará sa o dieťa do dovŕšenia 3, resp. 6 rokov života dieťaťa (dieťa, na ktoré sa poskytuje rodičovský príspevok podľa zákona č. 571/2009 Z. z. o rodičovskom príspevku a o zmene a doplnení niektorých zákonov v znení neskorších predpisov) alebo

poberá príspevok na opatrovanie podľa zákona č. 447/2008 Z. z. o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia a o zmene a doplnení niektorých zákonov, alebo

je evidovaná ako uchádzač o zamestnanie, alebo

sa považuje za občana so zdravotným postihnutím, alebo

sa považuje za občana s ťažkým zdravotným postihnutím.

Ak sú splnené uvedené podmienky iba jeden alebo niekoľko kalendárnych mesiacov v zdaňovacom období, môže si daňovník znížiť základ dane o nezdaniteľnú časť základu dane na manželku zodpovedajúcu 1/12 sumy nezdaniteľnej časti za každý kalendárny mesiac, na začiatku ktorého boli splnené podmienky na uplatnenie tejto nezdaniteľnej časti základu dane.

Táto NČZD sa uplatňuje až po skončení zdaňovacieho obdobia z dôvodu princípu jej výpočtu, a to v závislosti od výšky základu dane daňovníka a výšky vlastného príjmu manželky.

S pozdravom

Hulitka

Dobrý deň

Manželka pracovala január až máj 2016, NČ si uplatňovala mesačne 316,94 . Celkový príjem – zdr. a soc. odvody je cca 1950 Eur.

Od júna do konca roka bola na úrade práce, poberala dávku v nezamestnanosti. Môže si manžel uplatniť NČ na manželku t.j. 7×316,94?

Dávka v nezamestnanosti sa započítava do príjmu?

Ďakujem

Dobrý deň,

vychádzam zo zákona.

Nezdaniteľnú časť základu dane si bude môcť uplatniť daňovník na manželku/manžela len od základu dane z tzv. „aktívnych“ príjmov [t. j. z príjmov zo závislej činnosti (§5) alebo z príjmov z podnikania a z inej samostatnej zárobkovej činnosti (§6 ods.1 a 2) alebo z ich úhrnu]. Uplatnenie je možné len na manželku, ktorá žije s daňovníkom v domácnosti a v príslušnom zdaňovacom období splní aspoň jednu z nasledovných podmienok:

stará sa o dieťa do dovŕšenia 3, resp. 6 rokov života dieťaťa (dieťa, na ktoré sa poskytuje rodičovský príspevok podľa zákona č. 571/2009 Z. z. o rodičovskom príspevku a o zmene a doplnení niektorých zákonov v znení neskorších predpisov) alebo

poberá príspevok na opatrovanie podľa zákona č. 447/2008 Z. z. o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia a o zmene a doplnení niektorých zákonov, alebo

je evidovaná ako uchádzač o zamestnanie, alebo

sa považuje za občana so zdravotným postihnutím, alebo

sa považuje za občana s ťažkým zdravotným postihnutím.

Ak sú splnené uvedené podmienky iba jeden alebo niekoľko kalendárnych mesiacov v zdaňovacom období, môže si daňovník znížiť základ dane o nezdaniteľnú časť základu dane na manželku zodpovedajúcu 1/12 sumy nezdaniteľnej časti za každý kalendárny mesiac, na začiatku ktorého boli splnené podmienky na uplatnenie tejto nezdaniteľnej časti základu dane.

Táto NČZD sa uplatňuje až po skončení zdaňovacieho obdobia z dôvodu princípu jej výpočtu, a to v závislosti od výšky základu dane daňovníka a výšky vlastného príjmu manželky.

S pozdravom

Hulitka

Dobrý deň,

mala by som otázku ohľadom uplatnenia si nezdaniteľnej časti na manželku, príp. manžela… Bola som na rodičovskej dovolenke do 2.5.2016, potom manžel využil možnosť poberania materskej od 3.5.2016 do 14.11.2016. V zamestnaní dočerpal dovolenku a nasledne je od 1.12.2016 evidovaný na úrade práce. Ja som bola v obdobi čerpania jeho materskej tiež doma s dieťatom (syn dovršil 15.11.2016 3 roky)nakoľko to zákon dovoľuje. Do práce som nastúpila od 1.10.2016 môj hrubý príjem bol vo výške 1800 € za 3 mesiace. V akej výške a za aké obdobie si môže manžel uplatniť nezdaniteľnú časť na mňa, prípadne ja na neho…ďakujem za odpoveď…

Dobrý deň,

budeme potrebovať viac informácií hladom výpočtov. Odpíšeme Vám do súkromnej správy.

S pozdravom

Hulitka

Dobrý večer p.Bc Hulitka

S manželom žijeme v jednej domácnosti ale manžel má na tejto adrese len prechodný pobyt.ráta sa aj to ako spolužitie v jednej domácnosti alebo musí byť rovnaká adresa?v roku 2017 si bude prvý krát uplatňovať nárok na vrátenie nezdanitelnej časti dane na manželku takže ešte nevieme ako to chodí a nikde som sa to nedočítala.ďakujem za odpoveď Švantnerová

Dobrý deň pani Švantnerová,

vychádzam zo zákona č.595/2003 Z.z. o dani z príjmov: Nezdaniteľnú časť základu dane si bude môcť uplatniť daňovník na manželku/manžela len od základu dane z tzv. „aktívnych“ príjmov [t. j. z príjmov zo závislej činnosti (§5) alebo z príjmov z podnikania a z inej samostatnej zárobkovej činnosti (§6 ods.1 a 2) alebo z ich úhrnu]. Uplatnenie je možné len na manžela, ktorý žije s daňovníkom v domácnosti a v príslušnom zdaňovacom období splní aspoň jednu z nasledovných podmienok:

– stará sa o dieťa do dovŕšenia 3, resp. 6 rokov života dieťaťa (dieťa, na ktoré sa poskytuje rodičovský príspevok podľa zákona č. 571/2009 Z. z. o rodičovskom príspevku a o zmene a doplnení niektorých zákonov v znení neskorších predpisov) alebo

– poberá príspevok na opatrovanie podľa zákona č. 447/2008 Z. z. o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia a o zmene a doplnení niektorých zákonov, alebo

– je evidovaná ako uchádzač o zamestnanie, alebo

– sa považuje za občana so zdravotným postihnutím, alebo

– sa považuje za občana s ťažkým zdravotným postihnutím.

Definíciu ako spoločná resp. jedna domácnosť nenájdete v zákone č.595/2003 Z.z. o dani z príjmov ale pod § 115 Občianskeho zákonníka:

„Domácnosť tvoria fyzické osoby, ktoré spolu trvale žijú a spoločne uhrádzajú náklady na svoje potreby“.

Nie je pritom podstatné, či uvedené osoby majú rovnaký alebo rozdielny trvalý pobyt. Nie je ani podstatné, či napr. pri rozdielnom trvalom pobyte manželov má jeden z nich nahlásený prechodný pobyt na mieste trvalého pobytu druhého z manželov.

Skutočnosť, že daňovník žije v domácnosti s manželkou a deťmi na ktoré si uplatňuje daňový bonus, sa preukazuje čestným vyhlásením daňovníka – formou potvrdenia svojim podpisom vo vyhlásení na zdanenie príjmov a v žiadosti o vykonaní ročného zúčtovania dane, prípadne v tlačive daňového .

S pozdravom

Hulitka

Ďakujem a prajem pekný deň

Dobry vecer chcem sa spytat kolko nam vyjde nezdanitelna cast ak manzel zaraba minimalnu mzdu v cistom na ucet cca 370 eur a cely rok 2016 som na rodicovskom prispevku(1,5 rocne dieta mam).dakujem

Dobrý večer,

presnú sumu neviem učiť bez ďalších údajov.

Budeme Vás kontaktovať mailom.

S pozdravom

Hulitka

Dobre vdaka budem cakat

Dobry den,

syn dosiahol 3.9.2016 tri roky, ja som od 6.9. 2016 vedena na UPSVaR a poberam podporu v nezamestnanosti. tj., od 01/2016 som bola na rodicovskej dovolenke, od 06/2016 nezamestnana. Manzel je SZCO, moze si pri podani DP uplatnit nezdanitelnu cast na manzelku v plnej vyske (3803,33,-) ? V pripade, ze prenajimam izbu v byte v hodnote 500 eur/rok, odrata sa to z nezdanitelnej casti?

Dakujem za odpoved

Dobrý deň,

Nezdaniteľnú časť základu dane si bude môcť uplatniť daňovník na manželku/manžela, ktorá/ý splní okrem ostatných podmienok, ktoré ostali v platnosti, aspoň jednu z nasledujúcich podmienok:

stará sa o dieťa do dovŕšenia 3, resp. 6 rokov života dieťaťa (dieťa, na ktoré sa poskytuje rodičovský príspevok podľa zákona č. 571/2009 Z. z. o rodičovskom príspevku a o zmene a doplnení niektorých zákonov v znení neskorších predpisov) alebo

poberá príspevok na opatrovanie podľa zákona č. 447/2008 Z. z. o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia a o zmene a doplnení niektorých zákonov,

je evidovaná ako uchádzač o zamestnanie, alebo

sa považuje za občana so zdravotným postihnutím, alebo

sa považuje za občana s ťažkým zdravotným postihnutím.

Ak splníte podmienku tak môže si uplatniť nezdaniteľnú čiastku ale pozor na pomernú časť.

S pozdravom

Hulitka

Dobrý deň, manžel je SZČO, ja konateľ s 25%podielom u mamy vo firme(ale nevykonávam žiadnu podnikateľskú činnosť), žiadne príjmy, nie som evidovaná na úrade, ale požiadala som o starostlivosť o dieťa do 6 rokov( v apríli 2016 malo dieťa 3 roky), nepoberám rodičovský príspevok a dieťa nemá zdravotné znevýhodnenie,navyše od 3 rokov navštevuje MŠ 4hod. Môže si manžel uplatniť nezdaniteľnú časť na manželku?

Ďakujem Lucia

Dobrý deň,

Nezdaniteľnú časť základu dane si bude môcť uplatniť daňovník na manželku/manžela, ktorá/ý splní okrem ostatných podmienok, ktoré ostali v platnosti, aspoň jednu z nasledujúcich podmienok:

– stará sa o dieťa do dovŕšenia 3, resp. 6 rokov života dieťaťa (dieťa, na ktoré sa poskytuje rodičovský príspevok podľa zákona č. 571/2009 Z. z. o rodičovskom príspevku a o zmene a doplnení niektorých zákonov v znení neskorších predpisov) alebo

– poberá príspevok na opatrovanie podľa zákona č. 447/2008 Z. z. o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia a o zmene a doplnení niektorých zákonov, alebo

– je evidovaná ako uchádzač o zamestnanie, alebo

– sa považuje za občana so zdravotným postihnutím, alebo

– sa považuje za občana s ťažkým zdravotným postihnutím.

Ak splníte podmienku tak môže si uplatniť nezdaniteľnú čiastku.

S pozdravom

Hulitka

ďakujem za odpoveď , stále však zo zákona neviem,či si manžel môže uplatniť, ak ja sa starám o dieťa do 6 rokov,ale nepoberám rodičovský príspevok , to by som potrebovala vedieť, v zákone je písané…– stará sa o dieťa do dovŕšenia 3, resp. 6 rokov života dieťaťa (dieťa, na ktoré sa poskytuje rodičovský príspevok podľa zákona č. 571/2009 Z. z. o rodičovskom príspevku a o zmene a doplnení niektorých zákonov v znení neskorších predpisov

Ďakujem pekne

Dobrý deň, som SZČO a zároveň som invalidný dôchodca, manželka je taktiež invalidný dôchodca. Chcem sa spýtať či mám nárok na odpočítateľnú položku zo základu dane na mňa a na manželku. A ak áno chcel by som vedieť či mám pridať ku daňovému priznaniu aj moje a manželkine potvrdenie o výške invalidného dôchodku za celý rok.

Ďakujem vopred za odpoveď

Dobrý deň,

vychádzam zo Zákon o dani z príjmu §11 .

Nárok na uplatnenie nezdaniteľnej časti základu dane máte v plnej výške. Poberateľ invalidného dôchodku má nárok na uplatnenie nezdaniteľnej časti základu dane. Pre uplatnenie nezdaniteľnej časti základu dane sa posudzuje len poberanie a výška starobného dôchodku v príslušnom zdaňovacom období.

Nezdaniteľnú časť základu dane si budete môcť uplatniť na manželku len od základu dane z tzv. „aktívnych“ príjmov [t. j. z príjmov zo závislej činnosti (§5) alebo z príjmov z podnikania a z inej samostatnej zárobkovej činnosti (§6 ods.1 a 2) alebo z ich úhrnu]. Uplatnenie je možné len na manželku, ktorá žije s daňovníkom v domácnosti a v príslušnom zdaňovacom období splní aspoň jednu z nasledovných podmienok:

– stará sa o dieťa do dovŕšenia 3, resp. 6 rokov života dieťaťa (dieťa, na ktoré sa poskytuje rodičovský príspevok podľa zákona č. 571/2009 Z. z. o rodičovskom príspevku a o zmene a doplnení niektorých zákonov v znení neskorších predpisov) alebo

– poberá príspevok na opatrovanie podľa zákona č. 447/2008 Z. z. o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia a o zmene a doplnení niektorých zákonov, alebo

– je evidovaná ako uchádzač o zamestnanie, alebo

– sa považuje za občana so zdravotným postihnutím, alebo

– sa považuje za občana s ťažkým zdravotným postihnutím.

Ak potrebujete vypracovať daňové priznanie za rok 2016, môžete nás kontaktovať https://www.ekonoom.sk/danove-priznania/.

S pozdravom

Hulitka

Ďakujem Vám veľmi pekne za odpoveď. Ešte mi nie je jasné či treba prikladať k DP manželkine potvrdenie o poberaní invalidného dôchodku?

Ešte raz Vám vopred ďakujem.

Dobrý deň,

ja osobne odporúčam potvrdenie doložiť.

Hulitka

Dobry den,

rad by som sa poradil.

Tento rok budem podavat svoje prve danove priznanie sam (doteraz to robil zamestnavatel), zacal som prenajimat byt (cize si musim urobit danove priznanie sam)

Predpokladam ze potrebujem vyplnit danove priznanie pre FO typ B

Zamestnavatel mi da rocne vyuctovanie za rok 2016

Dolozim prijmy z prenajmu nehnutelnosti (som zaregistrovany na danovom urade mam pridelene IC DPH)

Moje otazky su :

1. Mozem si do daneho priznania dat odpocty za veci co som nakupil do prenajimaneho bytu ? (chladnicka, matrace) ku veciam mam aj danove doklady o kupe (faktura, blocek) staci to len prilozit do danoveho priznania ?

2. Vo februari 2016 sa mi narodil syn poziadal som si o bonusy (danovy bonus na dieta od zamestnavatela) + vyziadal som si aj pridavky na dieta na UPSvAR. Vsetko mi je vyplacane.

Viem si na syna uplatnit este nejaky danovy bonus do danoveho priznania ? ak ano v akej vyske ?

3. Manzelka je so synom na MD a od februara 2016 do septembra 2016 poberala Matersky prispevok (cca 900€ / mesacne), od septembra 2016 pobera rodicovsky prispevok. Co som sa docital na financnej sprave tak mam moznost uplatnit si danovy bonus na manzelku (moj zarobok za rok 2016 bude mensi ako 35 022,31 € cize predpokladam ze si viem uplatnit bonus na manzelku vo vyske 3 803,33 €. Aku sumu si viem uplatnit kedze ak si pocitam jej celkovu matersku priblizne 900 * 8 = 7200€ je viac ako 3803.33€ cize nemam narok na uplatnenie danoveho bonusu na manzelku ?

4. zo sumy za ktoru prenajimam byt si mozem odratat : (najomne (voda, kurenie), el. energia, plyn, internet a TV) ?

5. viem si uplatnit nejaky bonus ak mam hypoteku na byt ktory prenajimam ?

6. cital som niekde ze mam narok na donovy bonus vo vyske 500€ viem si tento bonus uplatnit aj na dalsich clenov domacnosti (manzelka, syn) ?

Dakujem velmi pekne

Dobrý deň,

vidím viacero nedostatkov vo Vašej predstave o nároku, možností a vyplnenia daňového priznania.

Budem sa snažiť Vám poradiť na diaľku, ale odbornú prácu účtovníka alebo poradcu to nenahradí.

1. Prosím overte ešte raz či máte IČ DPH, lebo mne sa zdá, že len DIČ máte a nie IČ DPH, je to rozdiel!!!

2. Áno môžete si odrátať od príjmov niektoré výdavky ako: energie, maľovanie, upratovanie atď. ale sa neprikladajú do priznania len sa vedie o tom záznam

3. Daňový bonus si uplatňujete len raz, a to buď mesačne u zamestnávateľa alebo raz ročne, na ďalší bonus nemáte nárok, ak sa pozriete do toho potvrdenia od zamestnávateľa, bude to tam označené určite

4. Daňový bonus na manželku neexistuje, len nezdaniteľná čiastka ale na to máte nárok určite

5. Daňový bonus je vo výške v roku 2016 (od 1.1.2016 do 31.12.2016)

– 21,41 Eur mesačne,

– 256,92 Eur ročne.

6. 500€ máte oslobodené od zdanenia, takže do priznania sa takáto suma/príjem neuvádza.

Odporúčam si dať vypracovať daňové priznanie odborníkovi, ktorý Vám ušetrí financie, čas a nervy pri vypracovaní a podávaní priznania za rok 2016.

Ak by ste potrebovali vypracovať priznanie za rok 2016, budeme Vám dispozícií.

0907 608 174 alebo uctovnictvo@ekonoom.sk

S pozdravom

Hulitka

Dobry den, chcela by som sa informovat ohladne nezdanitelnej casti. v roku 2016 som do marca poberala rodicovsky prispevok (26.3. dosiahla dcera vek 3 roky) a od marca do konca decembra som bola evidovana na urade prace ako nezamestnana a poberala som davky v nezamestnanosti prvych 6 mesiacov 800 az 900 EUR mesacne. Manzel bol dobrovolne nezamestnany a nevykazoval ziadny prijem pocas celeho mesiaca. Od 1.1.2017 som zamestanana a chcela by som sa spytat na danovom vyhlaseni okrem uplatnenia danoveho bonusu na dieta. Mozem si uplatnit nezdanitelnu cast zakladu dane na danovnika cize seba resp. za manzela? Dakujem za odpoved

Dobrý večer pani Macejková,

len daňový bonus a svoju nezdaniteľnú čiastku si môžete uplatňovať. Na manžela by ste si mohli pri ročnom zúčtovaní.

S pozdravom

Hulitka

Ďakujem. Pri ročnom zúčtovaní by som si mohla uplatniť za manžela aj V ročnom vyúčtovani za rok 2016? Počas toho roka som mala Január až marec príjem rodičovský príspevok, apríl až september príjem dávky V nezamestnanosti 800 až 900 e mesačne A V apríli mi bolo vyplatené odstupné 5000 eur z predchádzajúceho zamestnania. Nezamestnaná som bola do konca roka. Od 1.1 som nastúpila K novému zamestnávatelovi. Manžel bol celý rok dobrovoľne nezamestnaný. Môžem si V ročnom zúčtovaní uplatniť na manžela aj pri tých príjmoch aké som mala? Dakujem

Dobrý deň,

chcela som Vás poprosiť o informáciu, či aj príjem z dobrovoľníckej činnosti sa ráta do príjmu, ak by si chcel manžel uplatniť na mňa odpočet.

Ďakujem

Dobrý deň pani Šimkovičová,

takýto príjem zákon nepozná, pričom buď je to dar alebo jednorázový príjem do 500€, ktorý si nemusíte ani priznávať.

S pozdravom

Hulitka

Dobry vecer chcem sa spytat kolko nam vyjde nezdanitelna cast ak manzel pracoval pol roka na dohodu (mesačný príjem 70€) nasledne pol roka trvaly pracovný pomer,zaraba minimalnu mzdu . Ja som poberala materskú do marca (v celkovej výške 1200€. )Poberam rodičovský príspevok (syn 1,5roka).Ďakujem pekne za odpoveď

Dobrý deň,

nezdaniteľnú časť základu dane na manželku, ktorá je na materskej resp. rodičovskej dovolenke, si môže daňovník uplatniť iba v prípade, že sa jedná o manželku žijúcu s daňovníkom v domácnosti, ktorá sa v príslušnom zdaňovacom období starala o vyživované maloleté dieťa žijúce s daňovníkom v domácnosti.

Výška nezdaniteľnej časti základu dane na manželku sa odvíja od výšky základu dane daňovníka (manžela) a od výšky vlastného príjmu manželky. Informácie o výške nezdaniteľnej časti základu dane na manželku (manžela), na základe hore uvedených údajov neviem Vám vyrátať nezdaniteľnú čiastku.

S pozdravom

Hulitka

Dobrý deň,

prosím o váš názor, našla som rôzne info na webe..

Január až 4.február som bola na materskej, od 5.2. som na rodičovskej. Od 1.3. som SZČO, aby som si zarobila na školenia, príjem z podnikania som mala okolo 900€, výdavky okolo 700€. Chcem si napriek tomu podať daňové priznanie. Otázka znie, či si v mojom daňovom priznaní musím uplatniť NČ, alebo či si NČ za mňa môže uplatniť manžel, taktiež SZČO? Ak by tak urobil, do vlastných príjmov manželky by sa zarátali materské dávky plus príspevok pri zverení dieťaťa do náhradnej rodičovskej starostlivosti (máme adoptované dieťa, táto dávka nie je taxatívne vymenovaná v zákone). Predpokladám správne, že moje príjmy zo živnosti už nie?

Ďakujem pekne za odpoveď.

Dobrý deň,

vychádzame zo zákona o dani príjmov.

Nezdaniteľnú časť základu dane si bude môcť uplatniť daňovník na manželku/manžela len od základu dane z tzv. „aktívnych“ príjmov [t. j. z príjmov zo závislej činnosti (§5) alebo z príjmov z podnikania a z inej samostatnej zárobkovej činnosti (§6 ods.1 a 2) alebo z ich úhrnu]. Uplatnenie je možné len na manželku, ktorá žije s daňovníkom v domácnosti a v príslušnom zdaňovacom období splní aspoň jednu z nasledovných podmienok:

– stará sa o dieťa do dovŕšenia 3, resp. 6 rokov života dieťaťa (dieťa, na ktoré sa poskytuje rodičovský príspevok podľa zákona č. 571/2009 Z. z. o rodičovskom príspevku a o zmene a doplnení niektorých zákonov v znení neskorších predpisov) alebo

– poberá príspevok na opatrovanie podľa zákona č. 447/2008 Z. z. o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia a o zmene a doplnení niektorých zákonov, alebo

– je evidovaná ako uchádzač o zamestnanie, alebo

– sa považuje za občana so zdravotným postihnutím, alebo

– sa považuje za občana s ťažkým zdravotným postihnutím.

Tu predpokladám sú splnené podmienky na bezproblémové uplatnenie si NČ.

1. Do 04.02.2016 – príjem manželky ako materská dávka sa ráta do príjmov.

2. Od 05.02.2016 – do 31.12.2016 – mala manželka príjem: 900€ – SŽČO – bez odvodov do ZP/ Rodičovský príspevok nie je predmetom dane podľa zákona dane z príjmov

POZOR!!!

Príspevok pri zverení do náhradnej starostlivosti slúži na podporu zabezpečenia základného osobného vybavenia dieťaťa, najmä na zabezpečenie jeho:

– ošatenia,

– obuvi,

– hygienických potrieb,

– nevyhnutného nábytku

– a iných vecí na uspokojenie potrieb dieťaťa.

Dani z príjmov nepodliehajú dávky a podpory vyplácané z verejného zdravotného poistenia, sociálneho poistenia, dávky a príspevky na zabezpečenie základných životných podmienok a riešenie hmotnej núdze, štátne dávky a štátne sociálne dávky vyplácané Sociálnou poisťovňou a Úradom práce, sociálnych vecí a rodiny.

Medzi dávky, ktoré sú od dane z príjmov oslobodené, patrí napr.:

– dávka v nezamestnanosti

– dávka garančného poistenia

– dávka a príspevok v hmotnej núdzi

– príspevok na zdravotnú starostlivosť

– aktivačný príspevok

– príspevok na bývanie

– ochranný príspevok

– jednorazová dávka v hmotnej núdzi

Tieto dávky sa do daňového priznania neuvádzajú.

SUMÁR:

Manžel má nárok na nezdaniteľnú čiastku za manželku za 12 mesiacov.

Príjem manželky:

– Príjem manželky: príjem SZČO + materská dávka = suma ktorá sa odrátava od NČ.

NČ na manželku = ((3.803,33 – príjem manželky)/12) * 12 nárok na úľavu

Odporúčam si to odkomunikovať pani účtovníčkou, ktorá spracuje účtovníctvo manželovi.

S pozdravom

Hulitka

Ďakujem Vám veľmi pekne.

KD

Dobry den,

manzelka bola do 20.juna na RD. Od od 21.6. do 13.7. cerpala dovolenku v zamestnani, cize mala prijem. Potom od 13.7. isla na MD s druhym dietatom. Mozem si na nu ja uplatnit danovu ulavu? resp. mala by si ona podavat danove priznanie? Dakujem.

Dobrý deň,

vychádzame zo zákon o dani príjmov, konkrétne pre fyzické osoby.

1. Do 20.06.2016 – bola na RD do 3 rokov dieťaťa, tu splňáte podmienku na nárok nezdaniteľnej čiastky na manželku – 6 mesiacov.

2. Od 21.06.2016 – do 12.07.2016 – mala príjem: Presný výpočet bude, hrubý príjem – jej odvody = suma ktorá sa odrátava od NČ.

3. Od 01.08.2016 – Sa starala o dieťa do 3 rokov, splňá podmienku na nárok nezdaniteľnej čiastky – 5 mesiacov, pričom materská dávka sa ráta do príjmov manželky.

SUMÁR:

Nárok na nezdaniteľnú čiastku za manželku máte na 11 mesiacov.

Príjem manželky:

– Zamestnanie: Hrubý príjem- odvody = suma ktorá sa odrátava do NČ.

– Materská dávka od 13.07.2016 – do 31.12.2016

NČ na manželku = ((3.803,33 – príjem manželky)/12) * 11 nárok na úľavu

S pozdravom

Hulitka

Dakujem pekne za zhrnutie. Ak este mozem..manzelka si ma podat danove priznanie v pripade, ze si ja na nu neuplatnim NC nakolko suma je prijmu bude vyssia ako 3803?

Dobrý deň pán Hulitka,

chcem sa informovať manžel pracuje ako zamestnanec ja som bola od 15.1.2016 do 31.12.2016 evidovaná na úrade práce. V priebehu roka som mala aj prijem z práce na Dohodu ( 7 mesiacov január- júl) v celkovej sume netto 600 EUR . Je možné, aby si manžel odpočítal nezdaniteľnú čiastku na mňa ak áno ako sa dá uvedená suma vypočítať? je to podmienené aj výškou základu dane môjho manžela?. Predpokladám, že suma, ktorá mi bola vyplatená počas 6 mesiacov ako podpora sa do toho nezapočítava. Ďakujem Stella

Dobrý deň,

vychádzame zo zákon o dani príjmov, konkrétne pre fyzické osoby.

Nezdaniteľnú časť základu dane si bude môcť uplatniť daňovník na manželku/manžela len od základu dane z tzv. „aktívnych“ príjmov [t. j. z príjmov zo závislej činnosti (§5) alebo z príjmov z podnikania a z inej samostatnej zárobkovej činnosti (§6 ods.1 a 2) alebo z ich úhrnu]. Uplatnenie je možné len na manželku, ktorá žije s daňovníkom v domácnosti a v príslušnom zdaňovacom období splní aspoň jednu z nasledovných podmienok:

– stará sa o dieťa do dovŕšenia 3, resp. 6 rokov života dieťaťa (dieťa, na ktoré sa poskytuje rodičovský príspevok podľa zákona č. 571/2009 Z. z. o rodičovskom príspevku a o zmene a doplnení niektorých zákonov v znení neskorších predpisov) alebo

– poberá príspevok na opatrovanie podľa zákona č. 447/2008 Z. z. o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia a o zmene a doplnení niektorých zákonov, alebo

– je evidovaná ako uchádzač o zamestnanie, alebo

– sa považuje za občana so zdravotným postihnutím, alebo

– sa považuje za občana s ťažkým zdravotným postihnutím.

Ak sú splnené uvedené podmienky iba jeden alebo niekoľko kalendárnych mesiacov v zdaňovacom období, môže si daňovník znížiť základ dane o nezdaniteľnú časť základu dane na manželku zodpovedajúcu 1/12 sumy nezdaniteľnej časti za každý kalendárny mesiac, na začiatku ktorého boli splnené podmienky na uplatnenie tejto nezdaniteľnej časti základu dane.

1. Do 14.01.2016 – manželka pracovala alebo starala sa o dieťa?

2. Od 15.01.2016 – do 31.12.2016 – mala príjem: Presný výpočet bude, hrubý príjem – jej odvody = suma ktorá sa odrátava od NČ.

3. Od 01.08.2016 – Dávka v nezamestnanosti je predmetom dane podľa zákona dane z príjmov § 3.

Dani z príjmov nepodliehajú dávky a podpory vyplácané z verejného zdravotného poistenia, sociálneho poistenia, dávky a príspevky na zabezpečenie základných životných podmienok a riešenie hmotnej núdze, štátne dávky a štátne sociálne dávky vyplácané Sociálnou poisťovňou a Úradom práce, sociálnych vecí a rodiny.

Medzi dávky, ktoré sú od dane z príjmov oslobodené, patrí napr.:

– dávka v nezamestnanosti

– dávka garančného poistenia

– dávka a príspevok v hmotnej núdzi

– príspevok na zdravotnú starostlivosť

– aktivačný príspevok

– príspevok na bývanie

– ochranný príspevok

– jednorazová dávka v hmotnej núdzi

Tieto dávky sa do daňového priznania neuvádzajú.

SUMÁR:

Manžel má nárok na nezdaniteľnú čiastku za manželku za 11 mesiacov.

Príjem manželky:

– Zamestnanie: Hrubý príjem – odvody = suma ktorá sa odrátava do NČ.

NČ na manželku = ((3.803,33 – príjem manželky)/12) * 11 nárok na úľavu

S pozdravom

Hulitka

Dobrý deň, do 15.1. som bola som na PN. Stella Prekopova

Tak aj príjem za toto obdobie sa odrátava od NČ.

Hulitka

Dobrý deň p. Hulitka,

prvýkrát si uplatňujem NČ na manželku + daňový bonus na dieťa za rok 2016. DP mi bude robiť zamestnávateľ, ja však musím uviesť pár informácií do žiadosti, ktorým nie celkom rozumiem.

Manželka bola do 2.5.2016 na MD. Od 3.5.2016 poberá rodičovský príspevok. Iné príjmy nemala. V žiadosti je potrebné uviesť počet mesiacov, na začiatku ktorých boli splnené podmienky na uplatnenie NČ základu dane a čestne vyhlásenie o úhrne vlastného príjmu.

Správne tomu rozumiem, že do žiadosti uvediem počet mesiacov – 8 a vlastný príjem manželky (kde sa ráta materská) z potvrdenia zo Sociálnej poisťovne? Rovnako tento doklad priložím aj na preukázanie nároku (§ 37 zákona) k žiadosti?

K daňovému bonusu – neuplatňoval som si ho každý mesiac. V žiadosti sa píše, že na preukázanie je potrebné priložiť príslušné doklady – aké sú to doklady v praxi – rodný list dieťaťa?

Ďakujem za odpoveď.

Peter

Dobrý deň pán Peter,

vychádzame zo zákon o dani z príjmov.

Nezdaniteľnú časť základu dane si bude môcť uplatniť daňovník na manželku/manžela len od základu dane z tzv. „aktívnych“ príjmov [t. j. z príjmov zo závislej činnosti (§5) alebo z príjmov z podnikania a z inej samostatnej zárobkovej činnosti (§6 ods.1 a 2) alebo z ich úhrnu]. Uplatnenie je možné len na manželku, ktorá žije s daňovníkom v domácnosti a v príslušnom zdaňovacom období splní aspoň jednu z nasledovných podmienok:

– stará sa o dieťa do dovŕšenia 3, resp. 6 rokov života dieťaťa (dieťa, na ktoré sa poskytuje rodičovský príspevok podľa zákona č. 571/2009 Z. z. o rodičovskom príspevku a o zmene a doplnení niektorých zákonov v znení neskorších

1. Do 01.01.2016 do 2.5.2016 – manželka sa starala o dieťa ale príjem z materskej sa ráta do príjmov (príjem manželky nie je potrebné preukázať DU, len zamestnávateľovi)

2. Od 03.05.2016 – do 31.12.2016 – manželka sa starala o dieťa ale príjem z rodičovskej sa neráta do príjmov

Vy ako manžel, máte nárok na nezdaniteľnú čiastku na manželku za 12 mesiacov a nie na 8.!!!!

Na uplatnenie si daňového bonusu je potrebný rodný list dieťaťa dať zamestnávateľovi, ten uvedie rč v ročnom zúčtovaní. Ak by ste podávali DP sám, tak by ste mali povinnosť dať rodný list ako prílohu.

Ak sa Vám dá zdieľajte túto informáciu na sociálnych sieťach.

S pozdravom

Hulitka

Ďakujem za odpoveď. Škoda, že nemáte priamo button na zdieľanie na soc. sieťach.

Je potrebné si vypýtať doklad o výške príjmu z materskej priamo zo sociálnej poisťovni, alebo akceptuje zamestnávateľ ak si to sám sčítam? Je potrebné to doložiť k žiadosti o ročné zúčtovanie?

Odporúčam doložiť aj potvrdenie.

Hulitka

chcela by som sa opýtať, či si môžem uplatniť NČ na manžela ktorý je na dôchodku a nemá iný príjem ako invalidný dôchodok. Ja som zamestnaná a daňové mi robí zamestnávateľ. Ďakujem

Dobrý deň,

nezdaniteľnú časť základu dane si bude môcť uplatniť daňovník na manželku/manžela, ktorá/ý splní okrem ostatných podmienok, ktoré ostali v platnosti, aspoň jednu z nasledujúcich podmienok:

– stará sa o dieťa do dovŕšenia 3, resp. 6 rokov života dieťaťa (dieťa, na ktoré sa poskytuje rodičovský príspevok podľa zákona č. 571/2009 Z. z. o rodičovskom príspevku a o zmene a doplnení niektorých zákonov v znení neskorších predpisov) alebo

– poberá príspevok na opatrovanie podľa zákona č. 447/2008 Z. z. o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia a o zmene a doplnení niektorých zákonov,

– je evidovaná ako uchádzač o zamestnanie, alebo

– sa považuje za občana so zdravotným postihnutím, alebo

– sa považuje za občana s ťažkým zdravotným postihnutím.

S pozdravom

Hulitka

Dobrý deň, p. Hulitka

chcem si uplatniť NČ na manžela, ktorý bol celý rok 2016 invalidný dôchodca a poberal 12 mesiacov invalidný dôchodok. Suma dôchodku za rok je nižšia ako NČ 3803,33 €.

DP si podávam sama. Ako postupovať pri výpočte. Môj ročný príjem nepresiahol sumu 35 022,31 €.

Ďakujem za odpoveď

Blanka

Dobrý deň,

nezdaniteľnú časť základu dane si bude môcť uplatniť daňovník na manželku/manžela, ktorá/ý splní okrem ostatných podmienok, ktoré ostali v platnosti, aspoň jednu z nasledujúcich podmienok:

– stará sa o dieťa do dovŕšenia 3, resp. 6 rokov života dieťaťa (dieťa, na ktoré sa poskytuje rodičovský príspevok podľa zákona č. 571/2009 Z. z. o rodičovskom príspevku a o zmene a doplnení niektorých zákonov v znení neskorších predpisov) alebo

– poberá príspevok na opatrovanie podľa zákona č. 447/2008 Z. z. o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia a o zmene a doplnení niektorých zákonov,

– je evidovaná ako uchádzač o zamestnanie, alebo

– sa považuje za občana so zdravotným postihnutím, alebo

– sa považuje za občana s ťažkým zdravotným postihnutím.

S pozdravom

Hulitka

Dobrý deň! Chcel by som sa Vás opýtať ako je to s ročným vyučtovaním za rok 2016, keď ten celý rok 2016 aj manželka pracovala. Kto si môže uplatniť odpis ? Môžu si uplatniť obydvaja ? Ďakujem..

Dobrý deň,

ročné zúčtovanie za rok 2016 vykoná zamestnávateľ, ktorého je potrebné požiadať do 15. februára 2017 . Ak manželka aj Vy ste pracovali, si uplatňujete na svoje zdaniteľné príjmy nezdaniteľnú čiastku resp. daňový bonus ale len jeden z rodičov.

S pozdravom

Hulitka

Dobry den. Prosim vas o radu. Od 1.1.2016 -14.7.2016 som poberala matersku v ochrannej lehote. Od 15.7. – 24.8. som poberala podporu( manzel poberal rodic.prispevok za jul aj august. Od septembra do decembra som rodic.prispevok poberala ja. Manzel si na mna bude uplatnovat odpocit.polozku. Aj podpora sa rata ako moj prijem? Aky bude vypocet a za ktore mesiace si to moze uplatnit? Dakujem

Dobrý deň pani Katka,

nárok budete mať na 12 mesiacov pričom najprv si zrátajte Vaše príjmy z materskej dávky, či vôbec Vám neprevyšujú nezdaniteľnú čiastku 3.803,33 €.

Ak ide o dávky v nezamestnanosti, tak tie podľa zákona dani z príjmov nepodliehajú zdaneniu, t.j. sú od dane z príjmov oslobodené.

Dani z príjmov nepodliehajú dávky a podpory vyplácané z verejného zdravotného poistenia, sociálneho poistenia, dávky a príspevky na zabezpečenie základných životných podmienok a riešenie hmotnej núdze, štátne dávky a štátne sociálne dávky vyplácané Sociálnou poisťovňou a Úradom práce, sociálnych vecí a rodiny.

Medzi dávky, ktoré sú od dane z príjmov oslobodené, patrí napr.:

dávka v nezamestnanosti

dávka garančného poistenia

dávka a príspevok v hmotnej núdzi

príspevok na zdravotnú starostlivosť

aktivačný príspevok

príspevok na bývanie

ochranný príspevok

jednorazová dávka v hmotnej núdzi

Tieto dávky sa do daňového priznania neuvádzajú.

S pozdravom

Hulitka

Dávky v nezamestnanosti podľa zákona dani z príjmov nepodliehajú zdaneniu, t.j. sú od dane z príjmov oslobodené. Ale pozor, dávka v nezamestnanosti manželky sa ráta do príjmu manželky, ak si na ňu manžel chce uplatniť NČZD.

Dobrý deň,

poprosím o radu – zamestnanec si chce v ročnom zúčtovaní uplatniť nezdaniteľnú časť na manželku.