Zo skúsenosti vieme, že v podnikaní sa často stáva, kedy podnikateľ (štatutárny orgán) dotuje mínusovú pokladňu (účet 211) a firemný bankový účet (účet 221). Tento stav je bežný najmä u začínajúcich podnikateľov, kedy sú vyššie náklady a investuje sa do rozbehu podnikania.

Pozor zmena od 29. apríla 2015 už nemôžu konatelia alebo spoločníci poskytovať úver vlastnej firme v hotovosti, a preto nebudeme predkontovať do pokladne (účet 211).

Účet 365 v účtovnej osnove je definovaný ako Ostatné záväzky voči spoločníkom a členom. Používa sa pri presne takých operáciách, kedy finančný majetok spoločnosti je nepostačujúci. Na tento účet účtujeme napr. pôžičky od spoločníkov obchodnej spoločnosti, záväzky z dôvodu úrokov zo splatených vkladov spoločníkov vo verejnej obchodnej spoločnosti, v komanditnej spoločnosti a v spoločnosti s ručením obmedzeným.

Typ účtu 365 je pasívny a druh je súvahový čo znamená v praxi, že zostatky na tomto účte sa prejavujú aj v účtovnej závierke v časti súvaha na pasívnej strane.

Predkontácie súvisiace s týmto účtom môžu byť nasledovné:

701 /365 – Zaúčtovanie začiatočného stavu pri otváraní účtovných kníh – ID

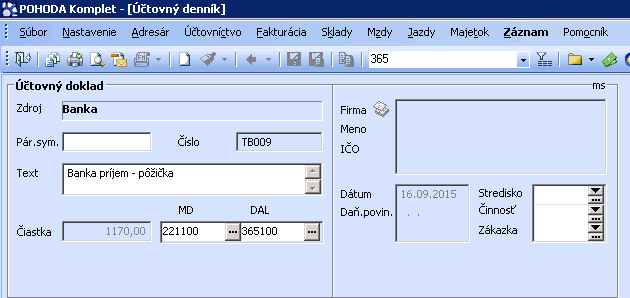

221/365 – Krátkodobé finančné výpomoci od spoločníkov a členov družstva – VBÚ

365/221 – Vrátenie krátkodobej výpomoci od spoločníkov a členov družstva – VBÚ

321/365 – Úhrada faktúry z osobného účtu konateľa – ID

562/365 – Úrok z prijatej pôžičky – ID

Ak by ste mali otázky ohľadom účtovania v jednoduchom alebo v podvojnom účtovníctve, tak dávame do pozornosti možnosť školenia pre majiteľov spoločností, kde sa môžete naučiť aj to ako správne viesť podvojné účtovníctvo. V prípade Vašich postrehov nás kontaktuje cez kontaktný formulár.

POMÔCKA PRE ÚČTOVNÍKOV: Kniha CHYBY ÚČTOVNÍCTVA V PRAXI MALÝCH FIRIEM

Spolu pre Vás tvoríme články na zaujímavé témy z oblasti účtovníctva, daní a miezd. Našou snahou je informovať Vás o novinkách, ktoré dopĺňame o naše poznatky a skúsenosti z praxe. Radi Vám pomôžeme a poradíme.

65 komentárov k “Ako účtovať pôžičku konateľa (účet 365)”

Dobrý deň, mám tomu rozumieť tak, že keď dám vlastné peniaze na účet vlastnej s.r.o.-čky tak si musím vystaviť nejakú zmluvu o požičke? Ďakujem.

Dobrý deň pani Ľudmila,

áno, ako píšete je potrebné dňom požičania peňazí podpísať Zmluva o pôžičke, podľa § 657 Občianskeho zákonníka.

Do zmluvy je potrebné uviesť všetky náležitosti zmlúv takéhoto typu . Ak by sme mali záujem o vypracovanie Zmluvy, naša právnička Vám vie pripraviť zmluvu za poplatok.

S pozdravom.

Hulitka

Dobrý deň, taká poznámka, nevidíte v tom trochu problém, že konateľ sám sebe podpíše zmluvu o pôžičke medzi ním a firmou ? Pretože v podstate ju bude podpisovať iba on sám dva krát – raz za seba ako súkromnú osobu (veriteľa) a raz za zástupcu spoločnosti.

Dobrý deň,

ja v tom nevidím žiadny problém pričom je to otázka v právnej oblasti. Odporúčam to konzultovať s právnikom.

S pozdravom

Hulitka

Dobrý deň, keď si konateľ s.r.o-čky vloží v hotovosti svoje peniaze na fir. účet, pričom tieto peniaze použije na zaplatenie zálohy na kúpu nového auta, tiež sa musí podpísať zmluva o pôžičke? Ďakujem.

Dobrý deň,

ak v pokladni na účte 211 nemáte dostatok financií, tak sa účtuje o pôžičke konateľa.

S pozdravom

Hulitka

Dobrý deň, môže konateľ-spoločník s.r.o. uzavrieť viac Zmlúv o pôžičke za účtovné obdobie každú na sumu do 5000,- Eur a splácať ich do pokladne

v hotovosti? Ak áno, mám záujem o vypracovanie Zmluvy o pôžičke, podľa § 657 Obč. zák. za poplatok. Ďakujem, Margita

Dobrý deň,

podľa môjho názoru pokiaľ spoločnosť nie je v režime krízy, tak nie je problém v tom, aby spoločnosť poskytla spoločníkovi pôžičku.

Ak následne spoločník vráti pôžičku splatením do pokladne, tak je to podľa mňa tiež v poriadku a v súlade so zákonom, nakoľko § 121 ods.2 Občianskeho zákonníka hovorí len o opačnom prípade, kedy spoločník úveruje spoločnosť (samozrejme ak sa jedná o sumu do 5.000€ vrátane, suma nad 5.000€ by musela ísť bezhotovostne vždy). Ak teda poskytne spoločnosti úver či iné obdobné plnenie.

S pozdravom

Hulitka

Dobrý večer….môže teda fyzická osoba,ktorá je zároveň konteľom vo svojej s.r.o.čke účtovne použiť svoj spotrebiteľský úver do svojej s.r.očky a aj splácať z s r.očky??? Ďakujem

Dobrý deň,

nie, nesúvisí to so spoločnosťou. Je to samostatný právny subjekt.

Ďakujeme

Ing. Matej Sedliak

Dobrý večer…aby som to správne pochopila …osoba,ktorá je aj SZČO a má aj svoju s.r.očku brala spotrebiteľský úver,kde dokladovala príjmy zo živnosti. Úver získal,no chcel si ho úctovne previesť do svojej s.r.očky….je to možné… Ďakujem

Dobrý deň,

je možnosť poskytnúť pôžičku aj ako SZČO za rovnaké podmienky za ktorý bol úver poskytnutý od banky.

Ďakujeme

Mgr. Hulitka Gábor

Pekný deň,

prosím potrebovala by som súrne poradiť: konateľ s.r.o. kúpil mobilný tel. na splátky po roku ho predal živnostíkovi, ale ešte nebol celý uhradený, je tam dlh 250 ero. Čo s uvedeným záväzkom v účtovníctve?

vopred Ďakujem.

Dobrý deň,

predpokladá, že telefón bol k paušálu od operátora, kde bola podpísaná aj zmluva o pôžičke alebo o splátkach.

Principiálne by sa mali zvlášť účtovať telekomunikačné služby od splátkach za mobil, ak je to uvedené na faktúrach.

Záväzok sa eviduje naďalej, kým sa nelikviduje celkom, resp sa neuhradí.

S pozdravom

Hulitka

Dobrý deň.

Chcel by som sa informovať v takejto veci. Za akých podmienok bolo možné v roku 2010 vložiť do pokladne s.r.o. – čky sumu vo výške 700 000 euro ? Aké úkony k takémuto veľkému vkladu do pokladne spoločnosti boli v tom čase potrebné ?

Veľmi pekne ďakujem.

Dobrý deň,

na túto otázku nevieme odpovedať keďže ide o právnu oblasť.

S pozdravom

Hulitka

Podnikatel uctujuci v PU ma minusovu pokladnu. Co treba urobit alebo ako uctovat aby bola plusova?

Dakujem

Renata

Dobrý deň,

podľa účtovného postupu podvojného účtovníctva na účte 211 – Pokladnica sa účtuje stav a pohyb peňazí v hotovosti, šekov prijatých namiesto hotových peňazí, poukážok na zúčtovanie, napríklad poukážky na odber tovaru a služieb. Súčasťou pokladničnej hotovosti sú výplaty vo výplatných vreckách, depozitá, ak sa v deň výplaty neodovzdali príjemcovi. Stav peňazí v pokladnici sa nenahrádza potvrdenkami alebo úpismi. Peniaze v hotovosti zverené zamestnancom na použitie na vopred stanovené účely a šeky vydané na použitie, sa účtujú ako pohľadávky voči zamestnancom alebo spoločníkom. Na analytických účtoch sa sleduje stav a pohyb valút, šekov, poukážok na zúčtovanie znejúcich na cudziu menu oddelene podľa jednotlivých mien. Na účte 211 nie je možné evidovať mínusový stav.

Môj názor a rada je, že treba dotovať pokladňu cez výber (261) z bankového účtu alebo úhrady z pokladne (211) evidovať ako platby spoločníka cez účet 365.

S pozdravom

Hulitka

Dobrý deň,

môže konateľ-spoločník požičať od vlastnej sro v hotovosti 5000 eur z pokladne /na základe zmluvy o pôžičke spl. do 12 mes./?

Dobrý deň,

Zákon č. 394/2012 Z. z.Zákon o obmedzení platieb v hotovosti hovorí o tom, že konateľ nemôže poskytnúť pôžičku spoločnosti v hotovosti ale v opačnom prípade je obmedzenie iba v hodnote 5 000 eur.

K poskytnutej pôžičke musí s.r.o. vypracovať transferovú dokumentáciu, v ktorej zdôvodní výšku úroku, prípadne dôvody, pre ktoré nebol úrok dohodnutý (dohodol sa nulový úrok). Úrok (ak bol dohodnutý) je pre spoločnosť s ručením obmedzeným daňový výdavok a na strane spoločníka je zdaniteľným príjmom z kapitálového majetku.

Finančné riaditeľstvo SR vydalo vo februári 2016 informáciu k úprave základu dane pri obchodných transakciách závislých osôb, v ktorej uviedlo príklad posúdenia bezúročnej pôžičky medzi spoločníkom a s.r.o. z pohľadu transferového oceňovania.

S pozdravom

Hulitka

V prípade jednoosobovej s.r.o môže mínusovú pokladňu dotovať vkladom do pokladne napr. manželka konateľa (ak on sám nemôže) formou poskytnutia bezúročnej pôžičky?

Dobrý deň,

podľa Obchodného zákonníka je jasné kto má zákaz poskytnúť pôžičky do sro v hotovosti, ak pôžičku poskytuje napríklad:

spoločník,

konateľ,

zamestnanec v priamej riadiacej pôsobnosti konateľa,

tichý spoločník,

osoba blízka uvedeným osobám alebo osoba konajúca na ich účet.

Pričom chcem upozorniť na status manželky, ide o závislú osobu.

Závislou osobou je blízka osoba alebo ekonomicky, personálne alebo inak prepojená osoba. Za blízku osobu sa podľa ustanovení Občianskeho zákonníka považuje príbuzný v priamom rade, súrodenec a manžel; iné osoby v pomere rodinnom alebo obdobnom sa pokladajú za osoby sebe navzájom blízke, ak by ujmu, ktorú utrpela jedna z nich, druhá dôvodne pociťovala ako vlastnú ujmu.

Závislou osobou sa pre účely transferového oceňovania od 1. 1. 2015 považuje aj tuzemská fyzická, ako aj tuzemská právnická osoba, ktoré vykonávajú kontrolované transakcie (obchodné vzťahy vrátane cien za poskytnuté služby, pôžičky a úvery).

Ekonomickým alebo personálnym prepojením sa myslí účasť osoby na majetku, kontrole alebo vedení inej osoby alebo vzájomný vzťah medzi osobami, ktoré sú pod kontrolou alebo vedením tej istej osoby alebo v ktorých má táto osoba priamy alebo nepriamy podiel.

S pozdravom

Hulitka

Dobrý deň,ak má s.r.o. mínusovú pokladňu, môže ju dotovať na základe bezúročnej pôžičky iná osoba, ktorá nie je prepojená s danou s.r.o.? A do akej sumy?

Dobrý deň,

podľa Obchodného zákonníka je zákaz poskytnutia pôžičky spoločnosti s ručením obmedzeným v hotovosti, ak pôžičku poskytuje napríklad:

– spoločník,

– konateľ,

– zamestnanec v priamej riadiacej pôsobnosti konateľa,

– tichý spoločník,

– osoba blízka uvedeným osobám alebo osoba konajúca na ich účet.

S pozdravom

Hulitka

Dobrý deň,

nezávislá osoba poskytla s.r.o. finančný dar na základe darovacej zmluvy.

Je tento peňažný dar predmetom dane z príjmu pre s.r.o.?

Vopred ďakujem

Dobrý deň,

podľa zákona o dani z príjmov predmetom dane z príjmov nie je príjem fyzickej osoby získaný darovaním nehnuteľnosti alebo hnuteľnej veci, práva alebo inej majetkovej hodnoty okrem príjmu z neho plynúceho a okrem darov poskytnutých v súvislosti s výkonom činnosti podľa § 5 alebo § 6.

– Dary prijaté zamestnancom od svojho zamestnávateľa, pokiaľ nie sú od dane oslobodené, sú zdaniteľným príjmom bez možnosti uplatnenia výdavkov.

– Dary prijaté v súvislosti s príjmami z podnikania, z inej samostatnej zárobkovej činnosti, z prenájmu a z použitia diela a umeleckého výkonu sú zdaniteľnými príjmami fyzickej osoby.

– Príjem právnickej osoby získaný darovaním nie je predmetom dane. Obdobne ako u fyzickej osoby však predmetom dane sú príjmy plynúce z prijatého daru.

– Dary zaúčtované na účte 543, resp. 546 (u nepodnikateľských subjektov) nie sú uznanými daňovými výdavkami.

– Spôsob účtovania poskytnutého daru v jednoduchom účtovníctve závisí od toho, či ide o peňažný alebo nepeňažný dar.

S pozdravom

Hulitka

Dobrý deň, ak ma s.r.o.čka mínusovú pokladňu môžem to vyrovnať účtom 365 keď celková suma bude do 5000 €?

Dobry den, pisete, ze ak podnikatel nakupi tovar zo svojich vlastnych penazi, tak ma k tomu vytvorit zmluvu. To ma za kazdy takyto nakup vytvarat samostatne zmluvy? Napr. sa casto stava, ze takto nakupi drobny material – kanc. papiere, sruby a pod. Dakujem za radu.

Dobrý deň,

v praxi to funguje nasledovne:

Konateľ alebo zamestnanec nakúpi za vlastné peniaze tovar firmy cez svoju platobnú kartu, takéto nákupy by sa nemali účtovať cez pokladňu ale cez účty záväzkov, ktoré budú zlikvidované cez pokladňu.

S pozdravom

Hulitka

Dobrý deň,

konateľ firmy s.r.o. 5 rokov priebežne počas roka dotuje na základe zmluvy mínusovú pokladňu na účet 365, len malá časť fin.prostriedkov sa mu vráti. Na účte 365 má 16.000 € môže ich preúčtovať ako dar firme ? Aké účty použije a treba to zdaniť ? Alebo ako konateľ bude hradiť z účtu 365 mzdy zamestnancom a nákup tovaru v hotovosti, účtované ID? Prosím poraďte, ďakujem.

Dobrý deň pani Ščepková,

keďže Vaša otázka vyžaduje komplexnejšiu odpoveď šitú na mieru vieme Vám zabezpečiť odpoveď v rámci

poradenstva za odmenu.S pozdravom

Hulitka

Dobrý deň, chcem sa opýtať k téme z 24.04.2017

písali ste odpoveď:

v praxi to funguje nasledovne:

Konateľ alebo zamestnanec nakúpi za vlastné peniaze tovar firmy cez svoju platobnú kartu, takéto nákupy by sa nemali účtovať cez pokladňu ale cez účty záväzkov, ktoré budú zlikvidované cez pokladňu.

Chcem sa opýtať cez aký účet mám použiť záväzok voči konateľovi, ktorý nakúpil za vlastné peniaze, či už v hotovosti alebo cez jeho súkromnú kartu. Aby som to vedela cez ID zaúčtovať

Ďakujem

S pozdravom

Dobrý deň prajem, chcela by som sa opýtať ako postupovať v prípade, ak bola konateľom poskytnutá pôžička v hotovosti na vyrovnanie mínusovej pokladne a bola už zaúčtovaná cez účet 365.

Dobrý deň, chcela by som poprosiť o radu. Preberám účtovníctvo, a zistila som, že bývalá účtovníčka účtovala v 2017 cez interné doklady pôžičku spoločníka 211/365 . Samozrejme, že nesedí hlavná kniha na pokladňu. Čo s tým? ďakujem

Dobrý deň pani Zuzana,

takéto preklepli sa stávajú dosť často.

Keďže ide o chybu, ktorá nemá vplyv na výsledok hospodárenia a teda ani na základ dane, daňovník nemá povinnosť podať dodatočné daňové priznanie. Odporúčam túto chybu odstrániť k 01.01.2017 resp. 01.01.2018

S pozdravom

Hulitka

Dobrý deň.

môže spoločník, ktorý poskytol sro bezuročnú požičku netrvať na jej splatení resp. svoju pohladávku na základe darovacej zmluvy daruje sro?

Ako účtovat požičku od konatela sro( nie je spoločnik) na 249 alebo 365?

Vopred dakujem za odpoved

Dobrý deň,

tu sa jedná o (odpustenie) odpisu záväzku:

K odpisu záväzku účtovná jednotka pristupuje najmä vtedy, ak na základe skutočnosti zistí, že záväzok nebude platiť, že veriteľ svoju pohľadávku už nebude vymáhať. Tieto dôvody môžu byť rôzne, napríklad:

– uplynula zákonná lehota, po ktorej už pohľadávky nemožno vymáhať,

– veriteľ sa s dlžníkom dohodol, že upúšťa od vymáhania svojej pohľadávky,

– právoplatne ukončené konkurzné konanie, na základe ktorého boli pohľadávky veriteľov vysporiadané čiastočne,

– právoplatne ukončená reštrukturalizácia, v ktorej boli pohľadávky veriteľov uspokojené čiastočne,

– prevzatie záväzku iným subjektom na základe zmluvy o prevzatí dlhu.

Záväzok, ktorý účtovná jednotka nemusí zaplatiť, predstavuje pre účtovnú jednotku majetkový prospech a účtuje sa do výnosov na účet 648 – Ostatné výnosy z hospodárskej činnosti.

Poznámka:

V prípade, že bude daňovník upravovať základ dane o neuhradené záväzky z dôvodu § 17 ods. 27 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov o tejto skutočnosti nebude v účtovníctve účtovať, záväzky bude v účtovníctve naďalej vykazovať.

S pozdravom

Hulitka

Dobrý večer… Chcem sa opýtať ak spoločník požičal do svojej s. r. o peniaze na 365 po roku nechce vrátiť pôžičku chce ju darovať svojej s.r.o musí ju zdaniť.. rozmýšľam ci je v poriadku ako to dám 365/648 čo myslíte je to v poriadku… Ďakujem

Dobrý deň,

áno, môže byť.

Ďakujeme

Hulitka

Dobrý deň,

ak konateľ nakúpi kancelárske potreby do firmy za súkromné financie, je zaúčtovanie v PU predpisom 501/365 korektné?

Ďakujem

Dobrý deň,

otázka je nekompletná a zle položená. Nevieme druh platby a na základe Vašich informácií Vám nevieme korektne odpovedať.

S pozdravom Hulitka

Dobrý deň,

chcem sa opýtať, musí konateľ firmy vyhotoviť transferovú dokumentáciu, ak v rámci jedného mesiaca si previedol z firemného účtu na osobný účet peňažné prostriedky a v tom istom mesiaci ich aj vrátil – bezúročne.

Dobrý deň,

áno.

Ďakujeme

Ing. Matej Sedliak

Je takto zaúčtovaná pôžička správne?

Výplata pôžičky – VNZD, splátka pôžičky – PNZD, úrok – ostatné príjmy, ovplyvňujúce ZD.

V podvojnom: výplata pôžičky – 378/221, splátka pôžičky – 221/378, (úrok 221/662 = nesprávne) správne 378/662-predpis úroku

Ďakujem za radu

Dobrý deň,

treba používať podvojnosť.

Mgr. Gábor Hulitka

Dobrý deň,

ako postupovať v prípade spoločníka a konateľa (ktorý nie je vo firme prihlásený ako zamestnanec) ak mu bola poskytnutá z firemných prostriedkov bezúročná pôžička.

Dobrý deň,

ak bola poskytnutá pôžička, odporúčame vypracovať zmluvu a pôžičke.

Účtovanie na účte 365 ostáva.

S pozdravom

Mgr. Gábor Hulitka

Dobrý deň, je to tak správne, ak jednoosobová s.r.o. poskytne bezúročný úver svojmu konateľovi, cez zmluvu a bankovým prevodom, vlastne sám sebe. Poruší niečo? Alebo je to v súlade zo zákonom a účtovníctvom?

napr. suma 200,000 Euro

Dobrý deň,

ak firma poskytne pôžičku spoločnosť konateľovi, odporúčame si na túto transakciu pripraviť zmluvu o pôžičke.

Ďakujeme

Mgr. Gábor Hulitka

Dobrý deň môže zamestnanec- matka konateľa v PÚ, zaplatiť za opravu firemného auta 800 Eur v hotovosti zo svojich peňazí, a ako sa to zaúčtuje

Ďakujem Anna

Dobrý deň,

ak matka konateľa uhradí opravu auta, tak sa to môže účtovať ako ,, pôžička,, voči inej osobe ako spoločník a konateľ, pričom môže ísť o prepojenú osobu podľa zákona o dani z príjmov.

Použil by som účty ako 325 a 379 keďže nepôjde o bankovú pôžičku.

Ďakujeme

Mgr. Gábor Hulitka

Dobrý deň, účtovná jednotka účtujúcu v podvojnom účtovníctve vykazuje mínusovú

položku na účte 211 od roku 2010. Cez účet 211 účtovala pokladničné doklady hradené v hotovosti aj keď na tomto účte nemala finančné prostriedky a nedotovala pokladnu. ako by sa mohla spraviť oprava na tomto účte? Ďakujem za radu.

Dobrý deň,

mínusový stav v pokladni na účte 211 môže Vám vzniknúť z viacerých dôvodov.

Ak by ste vedeli dôvod, tak by ste mohli vybrať správny spôsob opravy.

Najčastejšie opravy pokladne sa účtujú nasledovne:

211 / 335 – Prijaté náhrady za manká a škody od zamestnancov ak by mínus spôsobil zamestnanec,

211 / 365 – Ak by podnikateľ musel dotovať pokladňu lebo sro má nemá finančnú hotovosť,

211 / 261 – Prevod peňazí z bankov=ho účtu do pokladne,

Vo Vašom prípade by som odporučil vykonať opravu v roku 2010 a zadotovať pokladňu spôsobom 211/365. V roku 2010 bolo možné aby konatelia poskytovali pôžičky firme aj v ohotovosti.

S pozdravom

Mgr. Hulitka Gábor

Dobry den,

chcela by som sa prosim poradit ohladne nasledujucej situacie.

Spolocnik poskytol svoje sro pozicku 3500 EUR bezhotovostne, prevodom na firemny ucet.

Moze sro vratit spolocnikovi tuto pozicku aj hotovostne, z firemnej pokladnice?

Dakujem velmi pekne za radu.

Dobrý deň,

zákon neupravuje formu vrátenia, môže byť teda aj v hotovosti.

Dávame do pozornosti:

Pri poskytovanie a vrátenie pôžičky konateľa odporúčame testovať nasledovne:

1. Či spoločnosť nie je v KRÍZE?! Spoločnosť v kríze vtedy, ak má nízky pomer vlastného imania a záväzkov alebo vlastné imanie má záporné.

2. Či suma nie je viac ako 5000€? Nad touto sumou nie je možné vrátenie v hotovosti.

3. Či pôžička bola poskytnutá bez úrokov? Ak nie, tak musí byť aj transferová dokumentácia.

4. Či je vytvorená zmluva o pôžičke ku každej sume, resp. za celý rok? Odporúčame mať jednu zmluvu na celý rok.

S pozdravom

Mgr. Hulitka Gábor

Dobrý deň pán Hulitika,

ďakujem veľmi pekne za Vašu rýchlu a komplexnú odpoveď.

Veľmi ste mi pomohli.

Dobrý deň,

chcem sa opýtať na problém:

V roku 2020 spoločník s.r.o. požičal svojej firme ako súkromná osoba peniaze na 5 rokov. Splátky nie sú konkrétne určené. V zmluve je konštatované, že pôžička je splatná naraz alebo po častiach. Žiadne peňažné čiastky a termíny nie sú stanovené.

Otázka:

1.

Ako účtovať túto pôžičku? Môže byť zaúčtovaná na účte 221 /365, hoci to nie je krátkodobá pôžička, ale na 5 rokov – ako dlhodobá?

Alebo to radšej účtovať na účet 221/479 prijatie dlhodobej pôžičky na účet?

2. Môže sa v daňovom priznaní v riadku Položky zvyšujúce základ dane uviesť jedna pätina z uvedenej pôžičky? Hoci v zmluve o pôžičke nie je konkrétne určené, v akej výške sa má ročne splácať? V skutočnosti sa žiadna splátka nezrealizovala.

Ďakujem za vysvetlenie, ostávam s pozdravom Kuľková

Dobrý deň,

podľa §54 postupov účtovania účet 365 sa používa na účtovanie ostatných záväzkov voči spoločníkom a členom sa účtujú záväzky medzi inak majetkovo prepojenými osobami ako sú účtovné jednotky. Na tomto účte sa účtujú záväzky obchodnej spoločnosti voči spoločníkom a tiež záväzky spoločníkov voči obchodnej spoločnosti, napríklad krátkodobé pôžičky, dlhodobé dividendy a krátkodobé dividendy, úroky z omeškania pri oneskorenom splácaní peňažného vkladu spoločníka obchodnej spoločnosti, záväzok spoločníka alebo člena z úhrady straty v obchodnej spoločnosti alebo družstve. Účet 479 sa účtujú ostatné dlhodobé záväzky, pre ktoré nie je v predchádzajúcich účtoch účtovej skupiny 47 okrem dlhodobých záväzkov z obchodného styku účtovaných podľa § 48 ods. 1 písm. b).

Ja aby som postupoval nasledovne:

221/365 – Prijatá krátkodobá pôžička konateľa

221/479 – Prijatá dlhodobá pôžička konateľa

479/221 – vrátenie dlhodobej pôžičky konateľa

365/221 – Vrátenie krátkodobej pôžičky konateľa

POZOR!

Ak spoločník poskytne spoločnosti s ručením obmedzeným bezúročnú pôžičku, ZDP takýto „iný majetkový prospech“ dlžníka nepovažuje za jeho nepeňažný príjem. To znamená, že nevyžaduje zvýšenie príjmov spoločnosti o sumu obvyklého úroku v čase a mieste plnenia, rovnako sa o sumu obvyklého úroku v prípade poskytnutia bezúročnej pôžičky nezvyšuje základ dane u veriteľa, ktorým je fyzická osoba – nepodnikateľ. Ak je veriteľom spoločník – právnická osoba, potom ZDP ukladá povinnosť u tohto veriteľa uplatniť pravidlá transferového oceňovania.

Bezúročná prijatá pôžička nie je zdaniteľný príjem ani neovplyvňuje základ dane, takže v daňovom priznanie sa neuvádza.

V daňovom priznaní v riadku 110 sa uvádza len: Mimo účtovná úprava ZD, Úročná pôžička mimo trhovej ceny, transakcie medzi prepojenými osobami za ceny, ktoré na základe analýzy ocenenia neboli v súlade s trhovými cenami. Napr.: Bezúročná pôžička konateľovi od firmy, na čo firma zobrala pôžičku od banky.

Ďakujeme

Hulitka Gábor

Dobry den, pozicka od konatela, alebo uhrada faktury z osobneho uctu konatela, ktory nie je spolocnikom sa tiez uctuje na ucet 365?

Trosku ma myli ci sa nahodou nerozlisuje pozicka od spolocnika, alebo konatela, ktory je aj spolocnikom, alebo od konatela, ktory nie je spolocnikom.

Z vasho vysvetlenia chapem, ze vsetko ide na 365.

dakujem

Dobrý deň pani Gálová,

podľa postupov účtovania pre podnikateľov prijatie peňažných prostriedkov (prijatie pôžičky) od konateľov obchodná spoločnosť zaúčtuje zápisom 211, 221/249. Splatenie pôžičky (zánik záväzku) obchodná spoločnosť zaúčtuje zápisom 249/211, 221.

Úroky z pôžičky sa účtujú na ťarchu účtu 562 – Úroky so súvzťažným zápisom v prospech účtu 249, a to v časovej a vecnej súvislosti s účtovným obdobím. Pôžička môže byť aj bezúročná.

V prípade spoločníkov obchodná spoločnosť bude používať účet 365 – Ostatné záväzky voči spoločníkom a členom (namiesto účtu 249).

Ďalej je dôležité, či ide skôr o krátkodobý alebo dlhodobý úver.

Účtovná jednotka, ak prijme pôžičku od spoločníka, zúčtuje ju účtovným zápisom 221/365 (479 v prípade dlhodobej pôžičky), v prípade úrokov pôjde o účtovný zápis 562/365 (479).

Ďakujeme

Hulitka Gábor

Dobrý deň, prosím o radu v probléme ohľadom mínusovej pokladne a vysokého stavu záväzkov na ú.365. Spoločník a majiteľ v jednom(jednoosobová sro) „dotuje“ pokladnicu sročky so svojich osobných peňazí, ja ako účtovníčka som to riešila 211/365, príp. 221/365..no časom sa nahromadila veľká suma. Ako teraz mám vyriešiť vysoký stav na 365 keď sročka nemá z čoho vracať tie peniaze spoločníkovi. (väčšinou stále je v pokladni mínusový stav). Môžem to vyriešiť napr. tým, že ú.365 budem postupne znižovať keď jemu ako zamestnancovi posielame mzdu? Prosím o konkrétnu radu. Veľmi ďakujem.

Dobrý deň,

konkrétnu radu by sme Vám vedeli dať ak by sme videli účtovné pohyby. Dôležité je dohodnúť sa s konateľom aby nedochádzalo k mínusovému stavu pokladne a stálemu dotovaniu. Povedzme ak chodia platby za vystavené faktúry na bankový účet tak financie vybrať cez bankomat. Nie je vysoký stav bankového účtu? Mzdu si vypláca v hotovosti?

Ďakujeme

Ing. Matej Sedliak

Ďakujem za odpoveď. Mzdu si vypláca na účet. Ani na bank.účte nie je vysoký stav financií. Ak by sa rozhodol 365 znížiť napr. tým že ten svoj „záväzok “ nebude požadosvať späť , ale radšej zvýši vlastné imanie? môže preúčtovať napr. na účet 413? Je správne použiť predkontáciu 365/413 ?

Ďakujem za odpoveď

Dobrý deň,

prosím o pomoc, mám situáciu, že v 2 osobovej spoločnosti vznikla situácia s mínusovou pokladňou tak, že majiteľ (konateľ/spoločník/zamestnanec) platil výdavky svojou súkromnou hotovosťou, pričom na BÚ mal dostatok financií. Viem, že najsprávnejšie by bolo účtovať výdavky namiesto 211 dať oproti 365. Ale ako potom vyrovnám 365?

Prípadne mohla by byť akceptovateľná situácia január – máj byť v mínuse a v júni dotovať pokladňu výberom z BÚ?

Ďakujem veľmi pekne.

Dobrý deň,

podľa nášho názoru by ste mali účtovať platby súkromnou kartou konateľa nasledovne.

OZ: 501/365

PO: 365/211 alebo 221

Mínusová pokladňa neexistuje, odporúčame vyrovnať tak, aby pokladne bola v pluse napr.: 211/365.

Ďakujeme

Hulitka Gábor